貸款成數怎麼看?申請房貸前你要知道的5件事

最後更新日期:2025/09/25

申辦房屋貸款時,都希望取得好的貸款成數以減少自備款的負擔,不過你知道 貸款成數怎麼算嗎?又有哪些影響房貸成數的因素呢?一起來看貸款就找我的說明!

房屋貸款成數是什麼?

所謂「貸款成數」,是指你向銀行申請房貸時,貸款金額相對於房屋鑑價的比例。舉例來說,若銀行評估你購買的房屋價值為600萬元,貸款成數若是80%,你就可以貸到480萬元,其餘需準備120萬元自備款。

值得注意的是:貸款成數是依據銀行鑑價,而非成交價,因此就算房價談得漂亮,還是要看銀行怎麼估。

影響貸款成數的因素有哪些?

信用評分與還款紀錄

聯徵中心有個人信用評分紀錄,提供銀行評估貸款人的還款能力。信用評分650分以上才比較可能過件並獲得較好的房貸額度與利率。

收入情形與職業穩定性

穩定的薪資收入、報稅資料、薪資轉帳記錄,都是提升房貸成數的重要條件。銀行會特別關注你的「月付能力」是否能支撐長期貸款。

房屋狀況

屋齡過老、套房類型、頂樓加蓋等,都會讓貸款成數打折。電梯大樓、透天厝、或在熱門區域的物件,則較有機會獲得高成數貸款。

房屋地點與周邊機能

銀行偏好地段佳、有交通便利與生活機能的物件。六都與新竹地區普遍貸款成數較高,若地段佳但屋況普通,仍可能獲得銀行青睞。

❯ ❯ 延伸閱讀:嫌惡設施是什麼?5分鐘了解種類與避開技巧!

是否涉及打炒房政策

近期政府政策明確限制某些房貸成數上限,例如法人購屋、自然人第二戶與第三戶,貸款成數就會被限制在3~5成不等,且無寬限期。

貸款成數限制要注意

近來為了抑制炒房風氣,政府推出一系列的打房政策,其中和貸款成數限制相關的措施有以下3點,建議民眾申貸前要多加留意:

- 公司法人購置住宅,房貸成數最高3成,且無寬限期。

- 自然人購入第二戶房屋,第二戶房貸成數最高5成,且無寬限期。

- 自然人購入第三戶以上房屋或高價住宅,房貸成數最高3成,且無寬限期。

❯ ❯ 延伸閱讀:【第二戶限貸】懶人包!定義、成數、解套方法都在這!

※補充說明—高價住宅:為台北市7000萬以上,新北市6000萬以上,其他縣市4000萬以上之房屋。

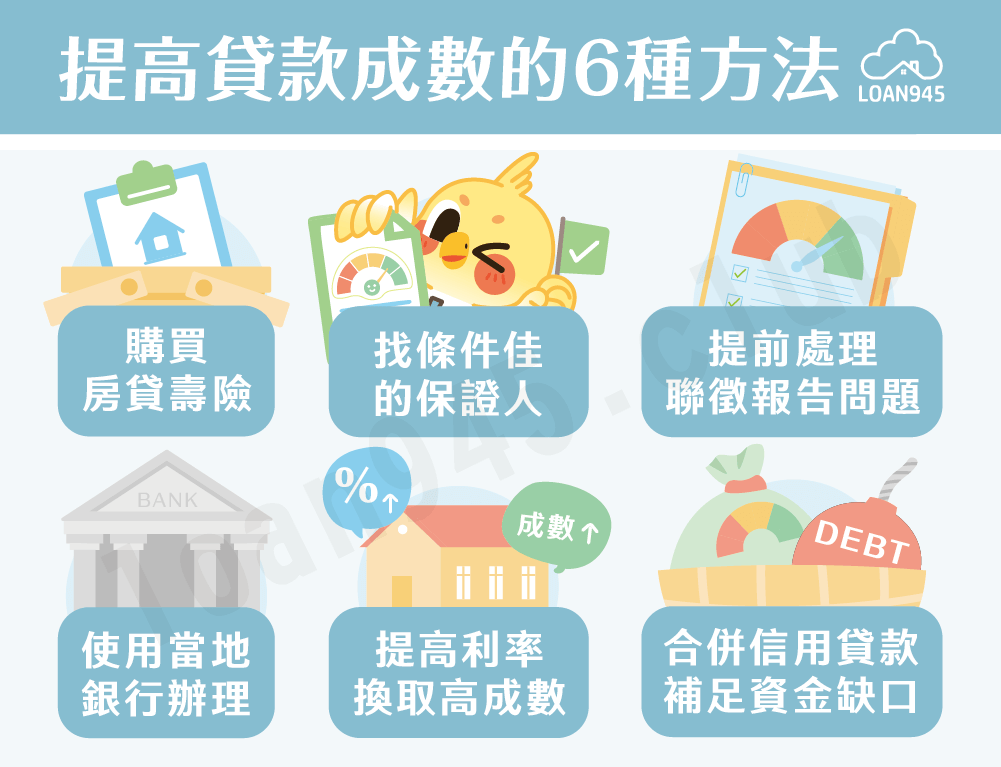

提高貸款成數的6種方法

- 使用當地銀行辦理:熟悉區域行情的銀行,通常會給出更貼近實價的鑑價。

- 找條件佳的保證人:例如父母或配偶,能補強你的信用與還款能力。

- 購買房貸壽險:能降低銀行風險,增加核貸意願。

- 合併信用貸款補足資金缺口:但記得控制總還款壓力。

- 提高利率換取高成數:願意支付更高利息者,部分銀行會提高貸款比例。

- 提前處理聯徵報告問題:消除小額欠款與延遲紀錄,提升信用分數。

貸款成數常見問題

若簽約時有在在買賣契約上加註:「以房地為擔保設定抵押權,向XX銀行貸款不足成交價O成時,買賣合約自動解除。」就可在不沒收訂金的狀況下解約。

目前各銀行官網都有提供貸款成數試算的功能,可以先用試算工具進行評估,初步了解貸款成數、年限、利率等內容,再向銀行提出進一步詢問。

目前最高約為8.5~9成,針對首購族、年輕人,部分民營銀行甚至推出40年期房貸搭配高成數。

結語

選擇適合的貸款成數方案,不只是為了減輕自備款壓力,更要考量後續的財務規劃與生活品質。建議買房前先盤點自身條件、評估各家銀行方案,掌握房貸成數的核心邏輯,買房之路就能少走冤枉路。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫