申報遺產稅應備文件?一篇帶您了解課稅重點!

最後更新日期:2024/07/16

哪些遺產應申報遺產稅?

被繼承人死亡時,應計入遺產總額課稅的包含土地、地上物、房屋、動產及其他有財產價值的權利,像是存款、債權、股票、現金、黃金、珠寶、其他財產或權利等,以及死亡前2年內贈與的財產。

※有些項目不計入遺產總額,詳細資訊可參考遺產及贈與稅法第16條。要注意的是,若法條中有列出具體金額,該金額會依消費者物價指數調整,民眾在申報遺產稅前可至財政部稅務入口網查詢最新規定。

❯ ❯ 延伸閱讀:繼承登記怎麼申辦?流程與應備文件一次看!

遺產稅如何計算?

遺產稅的計算公式為:

(遺產總額-免稅額-扣除額)×稅率-累進差額-扣抵稅額及利息

各項目相關說明如下:

免稅額

1333萬元,若為軍、警、公教人員,因執行任務死亡,可加倍扣除。

扣除額

包含下列項目:

- 配偶扣除額:493萬元/人

- 直系血親卑親屬扣除額:50萬元/人(有未成年者,按其年齡距屆滿成年之年數,每年加扣50萬元)

- 父母扣除額:123萬元/人

- 重度以上身心障礙扣除額:618萬元/人

- 扶養親屬扣除額:50萬元/人

- 喪葬費:123萬元

- 公共設施保留地扣除額

- 農業用地及其地上農作物價值

- 執行遺囑及管理遺產之直接必要費用

- 死亡前6~9年內繼承已納遺產稅之財產

- 遺留下來的債務、稅捐、罰鍰或罰金

- 夫妻剩餘財產差額分配請求權

稅率、累進差額

| 級距 | 稅率 | 累進差額 |

|---|---|---|

| 5000萬元以下 | 10% | 0 |

| 5000萬元~1億元 | 15% | 250萬元 |

| 超過1億元 | 20% | 750萬元 |

扣抵稅額

- 2年內贈與已繳納之贈與稅與土地增值稅

- 在國外繳納之遺產稅

※財政部稅務入口網可進行遺產稅試算。

誰要申報遺產稅?

遺產稅申報由納稅義務人辦理,而納稅義務人為:

- 有遺囑執行人,以遺囑執行人為納稅義務人。

- 沒有遺囑執行人,以繼承人及受遺贈人為納稅義務人;沒有繼承人,只有受遺贈人時,以依法選定的遺產管理人為納稅義務人。

- 沒有遺囑執行人及繼承人,以依法選定的遺產管理人為納稅義務人。

※繼承人若有拋棄繼承,由同一順位其他沒有拋棄繼承的人申報;若同一順位繼承人全部拋棄繼承,則由下一順位的繼承人申報。各順位繼承人全部拋棄繼承時,由配偶申報;繼承人全部拋棄繼承或繼承人不明時,由依法選定的遺產管理人申報。

❯ ❯ 延伸閱讀:拋棄繼承如何辦理?5分鐘教您保障自身權益!

申報遺產稅的期限?

依遺產及贈與稅法第23條規定,納稅義務人應於被繼承人死亡之日起6個月內,向被繼承人死亡時戶籍所在地的主管稽徵機關申報遺產稅,逾期辦理者,將處應納稅額2倍以下罰鍰。但同法規定,若納稅義務人有正當理由無法如期申報,應在規定期滿前,準備被繼承人除戶資料、繼承人現戶戶籍資料,以書面申請延期申報,延長期限以3個月為限。

遺產稅一定要申報嗎?

只要被繼承人有留下遺產,不論金額大小、是否超過免稅額,都要申報遺產稅,只有要不要繳納的差別!

申報遺產稅應備文件?

- 遺產稅申報書。

- 被繼承人死亡除戶資料(如死亡診斷證明書或載有死亡日期之戶口名簿影本等)。

- 繼承人現戶戶籍資料(如身分證、戶口名簿、護照或在台居留證影本等)。

- 繼承系統表一份。

- 繼承人拋棄繼承權者,應檢附法院准予核備之文件。

- 申報遺產及扣除減免之證明文件。

- 委託申報者,應另附委任書(授權書)及受任人身分證明文件(或影本)。

- 由遺囑執行人、遺產管理人申報或債權人代為申報者、應檢附遺囑或經依法選定遺產管理人之證明或債權人身分證明等,債權人代為申報者,尚須檢附經法院裁定判決之文件。

- 繼承人係未在國內設籍之華僑或遷居國外之國民,如係委託國內人士代為辦理申報者,應檢附僑居地之我國使館或經政府指定之合法僑團簽證委託辦理遺產稅申報及繼承登記等事項之授權書或華僑身分證明。

- 補報之案件,應檢附之資料與原申報案件相同,並加附原核定證明文件影本。

- 其他相關財產資料。

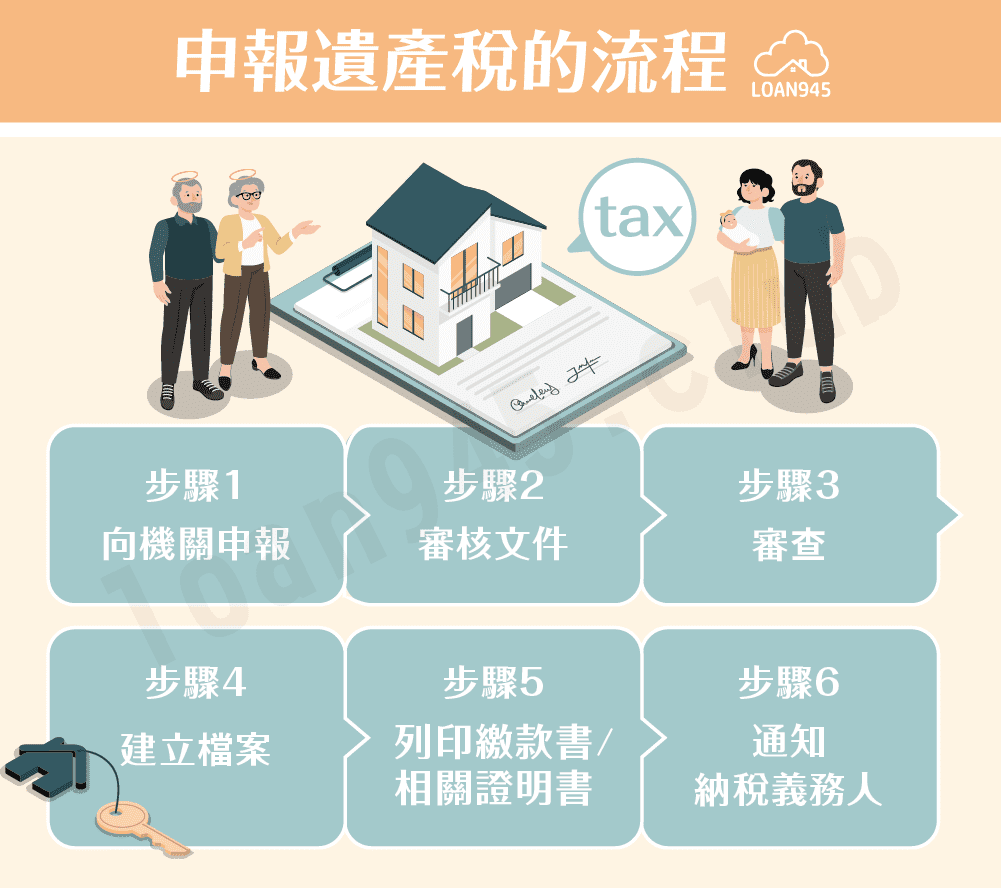

申報遺產稅的流程?

- 準備資料向稽徵機關申報。

- 審核應備文件是否齊全。

- 審查(分為一般案件及櫃檯化案件)

- 建檔

- 列印繳款書(有稅)或相關證明書(免稅)

- 通知納稅義務人

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫