台北銀行信貸知多少?利率、條件、方案比較都在這!

最後更新日期:2025/01/13

台北銀行信貸在你遇到教育、醫療、創業等資金需求,名下卻沒有抵押品時,可提供你所需的支持,但銀行信貸利率是多少?條件又有哪些呢?

台北銀行信貸是什麼?

台北銀行信貸是一種無需動產或不動產抵押的貸款方式,銀行主要根據借款人的信用評分、職業類別、年收入等因素來審核,由於不需要抵押,申貸過程通常比擔保貸款快一點,但也因為銀行承擔的風險較高,所以審核標準會比較嚴格。

台北銀行信貸種類?

台北銀行信貸還可分為以下2種:

分期型信貸

主要的信貸方案,銀行會將款項一次撥入借款人帳戶,之後借款人就按照合約每月本息攤還。若傾向以固定分期方式償還本金和利息,就可選擇這種方案。不過,分期型信貸通常都會綁約,借款人不可以提前清償,否則須支付違約金。

循環型信貸

銀行會提供一個額度,借款人於額度內可隨借隨還,還款後還可再次動用,是靈活性相對高的選擇。若借款人想彈性調度資金,這類方案就非常適合。

❯ ❯ 延伸閱讀:循環型信貸好嗎?5分鐘看優缺點與使用時機!

台北銀行信貸方案

以下為你整理幾家台北銀行信貸方案比較(分期型信貸):

| 銀行 | 利率 | 額度 | 開辦費 |

|---|---|---|---|

| 首期0.01%起 | 最高500萬 | 9000 |

| 3.02%起 | 最高500萬 | 5000起 |

| 2.46%起 | 最高300萬 | 3300起 |

| 第1期0.01%起 | 最高600萬 | 0 |

| 首期0.18%起 | 最高300萬 | 2000起 |

以下也提供一個信貸試算範例:

- 額度:300萬

- 利率:3%

- 年限:7年

計算出的每月應繳本息為39640元。

申請台北銀行信貸條件?

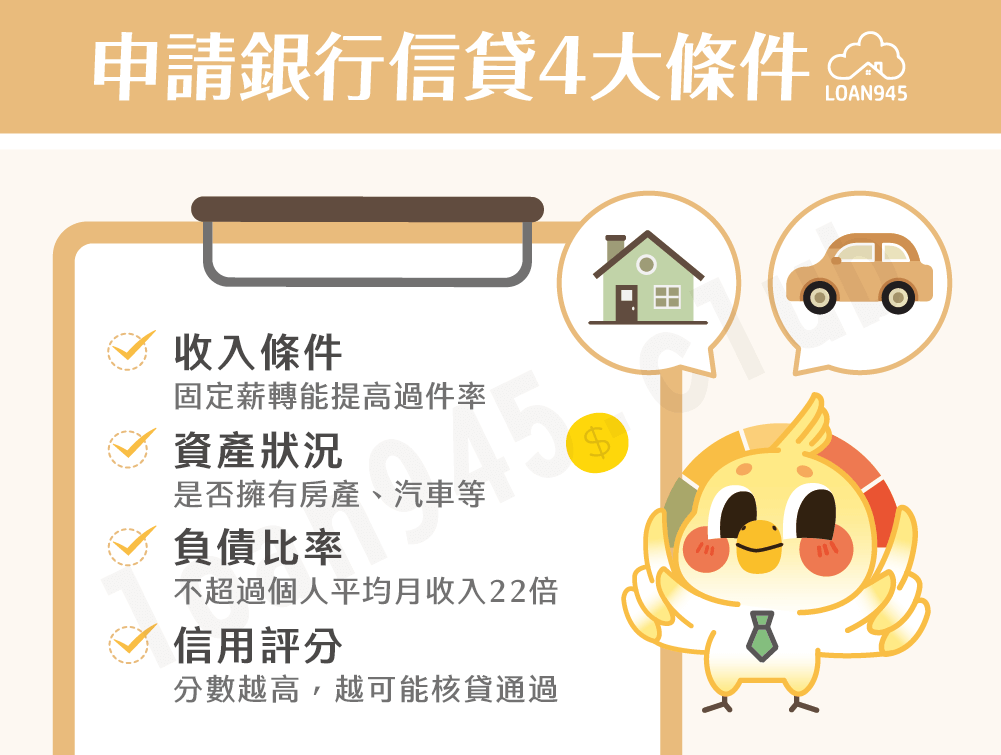

辦理台北銀行信貸前,了解其審核標準可以提高過件率。銀行在評估信貸申請時會從以下4個條件來考量:

- 收入條件:銀行會看你的收入來源及其穩定性,包括你的職業類別和工作年資,若有固定的薪轉及長期就業資歷,就能提高過件率。

- 資產狀況:包括你是否擁有房產、汽車等,即使這些資產不作為貸款的擔保,也能用來評估你的財務健康狀況。

- 負債比率:表示借款人債務支出和收入的比例。金管會規定銀行信貸額度不可超過個人平均月收入的22倍,不過要注意,這個22倍還要包含其他無擔保債務,且各銀行對於幾倍算高的認定會不太一樣。

- 信用評分:基於申請人過去的信用歷史,包含債務償還紀錄、信用卡使用情況等計算出的分數,是決定你是否符合信貸資格的首要因素。分數越高,銀行越可能核貸通過。

❯ ❯ 延伸閱讀:負債比過高可以貸款嗎?3招教你降低負債比!

台北銀行信貸準備資料?

- 雙證件正、影本

- 存摺封面影本(撥款用)

- 在職證明(如勞保異動明細)

- 財力證明(如:薪轉存摺內頁影本、所得清單、扣繳憑單等)

台北銀行信貸申辦流程?

- 申請:準備文件並簽署貸款申請書及聯徵同意書,同意銀行向聯徵中心調取借款人的信用資料。

- 審核:銀行審核是否願意核貸給借款人。

- 簽約:貸款核准後,雙方核對合約內容並簽約。

- 撥款:手續完成,款項匯入指定戶。

台北銀行信貸常見問題

常見的信貸申請失敗原因包含信用評分不足、收入不穩定或負債比過高等,所以平時一定要培養好前面提到的4大條件。若銀行信貸沒過,可考慮提出申覆並補充其他文件,或者轉向審核相對寬鬆的民間代書貸款求助。

❯ ❯ 延伸閱讀:民間代書貸款安全嗎?優點、流程、注意事項一次看!

申請銀行信貸前,記得先檢視自己的貸款條件並做好資金規劃,再比較各銀行的利率、期數、總費用年百分率以及綁約限制等,並在簽約前仔細核對合約內容,有疑問立即提出,才能避開信貸陷阱喔!

❯ ❯ 延伸閱讀:信用貸款陷阱有哪些?5分鐘搞懂如何安全借款!

可用以下3個技巧來減少總利息負擔:

1.短期貸款:選擇較短的貸款期限可減少總利息支出,不過每月還款額度可能較高。

2.額度管理:只借自己真正需要的金額,避免過度貸款增加不必要的負擔。

3.提前還款:若貸款合約和自己的財務狀況允許,提前還本金就可以減少未來的利息支出。

結語

以上就是關於台北銀行信貸的介紹。再次提醒你,雖然銀行貸款安全度高,但申辦之前還是要仔細評估方案與自身條件,才不會讓資金缺口越來越大。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫