不動產贈與稅怎麼申報?有什麼地方要注意?

最後更新日期:2024/07/16

台灣房價高漲,許多年輕人已把買房當成異想天開,不過有些家庭的父母或長輩會幫忙資助,但伴隨的贈與稅你了解多少呢?夫妻之間的房屋贈與有沒有贈與稅的問題呢?貸款就找我以房地產贈與為例,為您說明贈與稅的常見問題,繼續看下去吧!

須申報贈與稅的對象有哪些?

根據遺產及贈與稅法第3條、第3-1條,有三種情況須申報贈與稅:

- 經常居住在我國境內的我國國民,要將他在我國境內或境外的財產贈與他人時。

- 經常居住在我國境外的我國國民或外國人,要將他在我國境內的財產贈與他人時。

- 贈與人自願喪失我國國籍後2年內,要將他在我國境內或境外的財產贈與他人時。

須申報並繳納贈與稅者為「贈與人」,但若贈與人行蹤不明,或未於期限內繳納,在我國境內也沒有可供執行的財產,或贈與人死亡但尚未課稅時,受贈人就是納稅義務人。

哪些財產要申報贈與稅?

財產包含不動產、動產及一切有財產價值的權利,如:土地、房屋、現金、股票、存款、信託權益、礦業權、漁業權等,而依遺贈法第20條、20-1條規定,有些財產是不用課徵贈與稅的,像是夫妻之間的贈與、父母於子女婚嫁時贈與之不超過100萬的財物。提醒您,夫妻贈與雖然不用課徵贈與稅,但還是要申報,且不動產贈與記得到地政事務所辦理夫妻贈與登記。

贈與稅怎麼計算?

贈與總額-免稅額-扣除額=課稅贈與淨額

課稅贈與淨額x稅率-累進差額-扣抵稅額=應納贈與稅額

免稅額

每個贈與人每年都有免稅額度,不限贈與對象,只要1年內加起來的贈與金額不超過免稅額,就不必繳納贈與稅。免稅額會隨消費者物價指數調整,2022年起調高為244萬。

扣除額

土地增值稅、契稅及其他贈與負擔。

扣抵稅額

同一年度內,同一贈與人以前各次贈與所繳納的贈與稅,在計算後一次贈與應納稅額時可以扣抵;或經常居住在國內的國民就國外的財產贈與時,如果已經在財產所在地國家繳納贈與稅,經過認證後,就可抵扣國內稅額。

贈與稅率

| 課稅贈與淨額 | 稅率 | 累進差額 |

|---|---|---|

| 2500萬以下 | 10% | 0 |

| 超過2500萬~5000萬 | 課徵250萬,加超過2500萬元部分的15% | 125萬 |

| 超過5000萬 | 課徵625萬,加超過5000萬元部分的20% | 375萬 |

※贈與稅試算、相關說明查詢皆可到財政部稅務入口網進行。

※貼心提醒:子女登記結婚前後6個月內,每一位父母都享有贈與子女100萬元婚嫁免稅額。

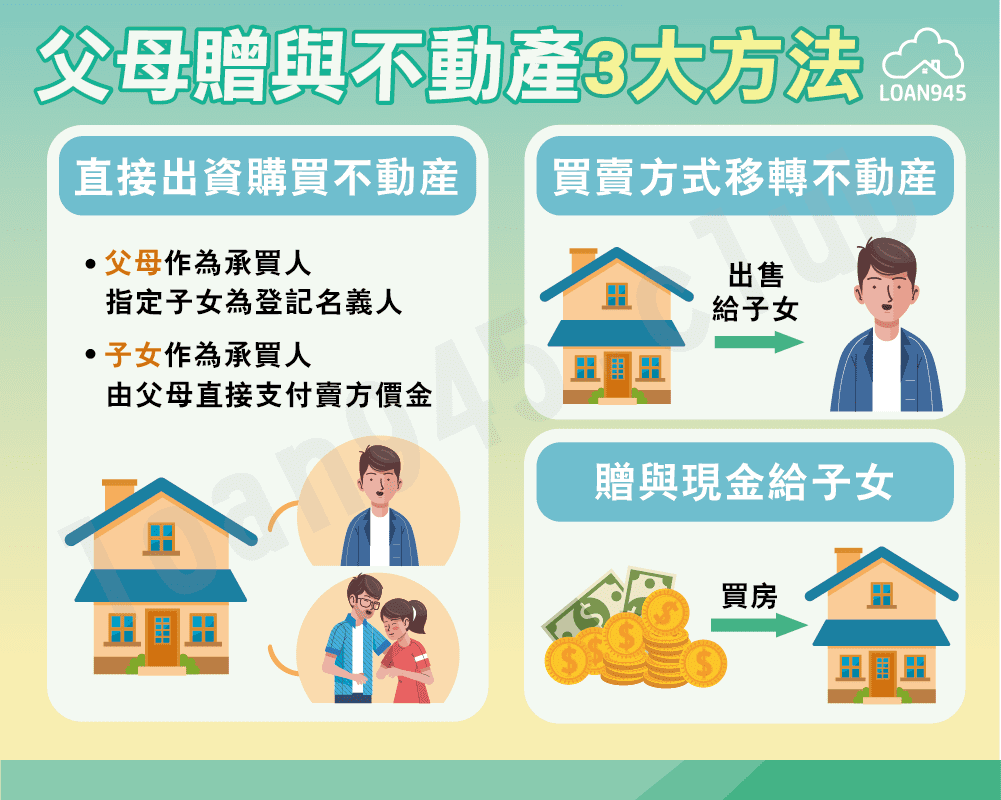

父母贈與不動產,贈與稅怎麼算?

父母贈與不動產有以下三種方式,來看看它們的贈與稅怎麼課:

直接出資購買不動產

- 父母作為承買人:父母和賣方簽訂不動產買賣契約,由父母支付買賣金額,並指定子女為登記名義人的話,便是以不動產做為課稅標的,以土地公告現值及房屋現值為標準價格,計算應繳納之贈與稅。

※土地公告現值:至地政司網站查詢

※房屋現值:利用自然人憑證透過地方稅網路申報系統 ,申請房屋稅籍證明 - 子女作為承買人:子女和賣方簽訂不動產契約,由父母直接支付賣方買賣價金,這樣的情形為父母無償負擔子女的債務。根據遺贈法第5條規定:在請求權時效內無償免除或承擔債務者,其免除或承擔之債務須課徵贈與稅,而此時的課稅標的為買賣價金。

※貼心提醒:在房地合一稅上路後,直接贈與不動產不見得划算,若未來子女要出售不動產,取得成本會依受贈時的房地現值計算,而房地現值一定低於市價,可扣除成本被壓低,子女要繳的稅就會更多。

買賣方式移轉不動產

根據遺贈法第5條可以知道,二親等以內親屬間財產之買賣,以贈與論,所以用父母的名義買入不動產,再出售給子女的話,還是要申報贈與稅喔!但要是可以提出子女已有支付價款的確實證明,且該價款並非父母貸款或提供擔保向他人借的,就不會有贈與稅的問題。

贈與現金給子女

不少父母會透過逐年贈與現金的方式資助,好比夫妻兩人在免稅額內持續贈與多年後,子女大多都能以這筆贈與金額購買房產。

如何申報贈與稅?

- 現場申報:贈與人向贈與時的戶籍所在地的主管稽徵機關辦理。比方說戶籍在臺北市,那便是向財政部北區國稅局或北區國稅所屬分局、稽徵所申報。

- 線上申報:到財政部電子申報繳稅服務網站下載贈與稅電子申辦系統,以申辦資料上傳成功日為申報日,在完成電子申辦的隔日起10天內,檢送證明文件,可用網路傳送、郵寄、親送至贈與人戶籍所在地國稅局所屬分局或稽徵所,就可完成申辦,並可上網查詢贈與稅網路申辦狀況。

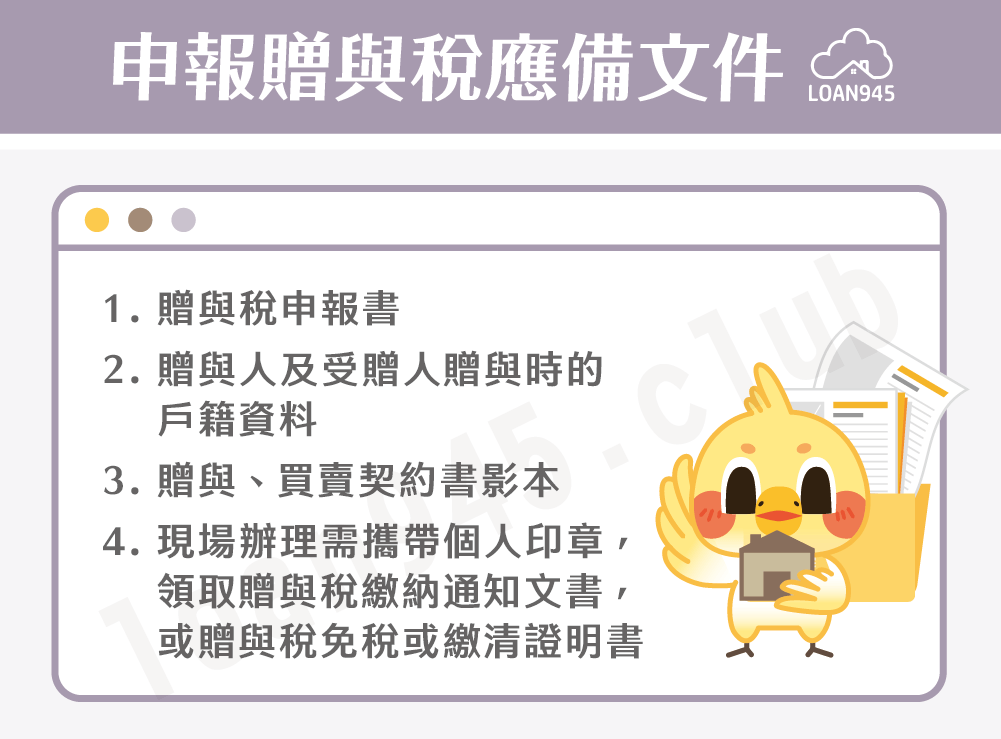

申報贈與稅應檢附哪些文件?

- 贈與稅申報書

- 贈與人及受贈人贈與時的戶籍資料(如身分證、戶口名簿等影本各1份)

- 贈與、買賣契約書影本

- 若是現場辦理者,記得攜帶個人印章,以領取贈與稅繳納通知文書,或贈與稅免稅或繳清證明書

贈與稅申報時間?

若在1年內贈與他人的財產總值超過免稅額,應於贈與日後30天內現場或線上申辦。如果有正當理由不能如期申報的話,要在申報期限內以書面向稽徵機關申請延期,延長期限為3個月,若3個月後還是有不可抗力的特殊事由,稽徵機關可視實際情形核定再延長期限。

※贈與人在同1年內贈與他人的財產總額低於免稅額時,可免申報。

結語

稅務相關事項總讓人一個頭兩個大,但又不能不去了解,希望貸款就找我的說明能讓您更清楚不動產贈與稅的眉眉角角,要是有相關問題,建議尋求專業代書協助,才能既不違法,又有節稅的機會喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫