【台北轉增貸指南】快速教你如何降低利率、增加額度!

最後更新日期:2026/03/17

現在繳的房貸是否利息太高,或是出現了新的資金需求嗎?「台北轉增貸」將是你活化資產的最佳工具,調整貸款利率的同時,又能將房屋殘值轉化成金流!

本篇貸款就找我立刻帶你了解如何用台北轉增貸活化資產、取得資金!

台北轉增貸是什麼?

轉增貸指的是將原本的貸款轉移到其他金融機構,重新協商鑑價、利率及還款年限,並貸到比原先更高的額度。

除了轉增貸,也有向原本銀行申請的增貸服務,下面為你比較差異:

| 房屋轉增貸 | 房屋增貸 | |

|---|---|---|

| 辦理原因 |

| 有資金需求(需原貸款穩定償還1年,還款50%以上本金) |

| 方式 |

|

|

❯ ❯ 延伸閱讀:

房屋增貸好辦嗎?開辦前先看8大事項!

房屋轉貸是什麼?申請前先了解3大注意事項!

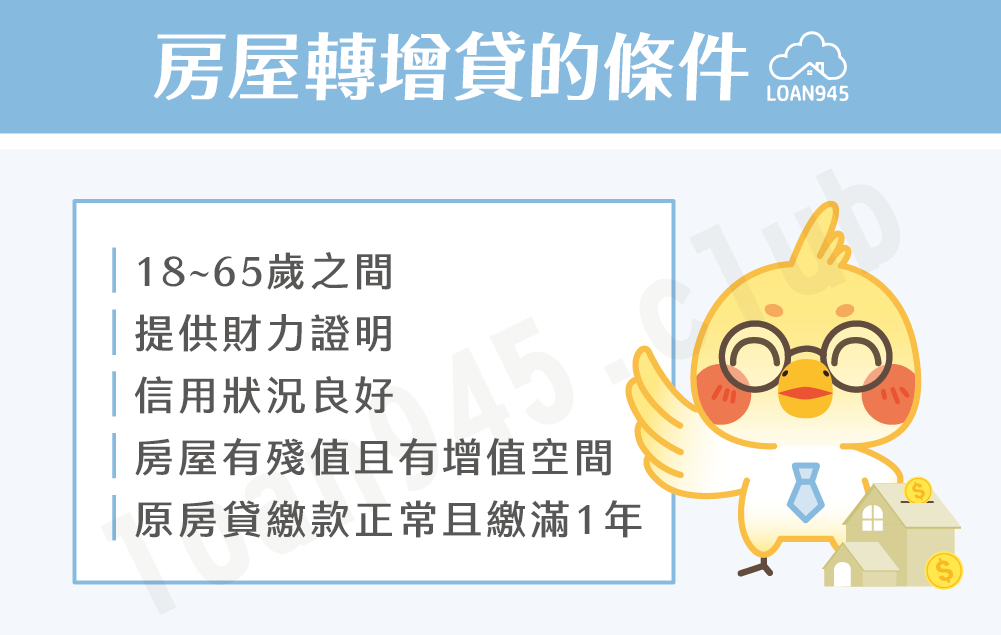

台北房屋轉增貸條件

若想順利辦理房屋轉增貸,就必須符合以下5個重要條件:

- 信用狀況良好

由於轉增貸是在仍有貸款未清償的基礎上在再次申貸,審核相對嚴格,信用分數(建議550分以上)及負債比都會是評估依據。 - 年齡介於18~65歲

銀行通常會希望貸款人年齡+貸款期限不大於75歲,降低後期還款風險。 - 收入穩定、有財力證明

須提供近6個月薪轉明細;軍公教、醫生、律師或百大企業任職較有職業優勢。 - 房屋有殘值及增值空間

由於銀行會重新鑑定房屋價值,若房價上漲、或位於持續開發區域,增值部分就是所謂的「增貸額度」。 - 原房貸正常還款至少1年

大多數銀行不會受理貸款未繳滿1年的案件;另外,也要確認原房貸已過綁約期再辦理(否則有違約金),才不會抵銷掉轉貸節省下來的利息。

房屋該辦轉貸還增貸?

房屋轉增貸要依每個人的狀況考量,可以先看以下3點注意事項再評估:

確認房屋價值

無論是轉增貸或增貸,只要主要目的是提高貸款額度,都建議先行查詢實價登錄、房屋現值進行初步估算,避免銀行鑑價後因價值不足導致申貸失敗。

優先選「原行增貸」

若單純是短期資金需求,且本身還款穩定,也還了一定金額,建議優先諮詢原銀行增貸,審核程序相對單純、無其他轉行費用,更有機會維持原優惠利率。

確認轉增貸成本後再申辦

跨行轉貸需要重跑貸款流程,還會涉及清償、塗銷等複雜手續,另有代書費、地政設定規費及原貸款違約金,辦理前務必仔細計算額外支出成本是否高過省下的利息。

台北轉增貸應備文件

- 雙證件

- 全戶戶籍謄本

- 土地、建物所有權狀

- 存摺封面影本(撥款用)

- 原房貸最近1年繳款明細

- 財力證明(如薪轉存摺近半年內頁影本、扣繳憑單等)

台北轉增貸流程?

轉增貸流程

- 申請並檢附文件

- 機構審核鑑價

- 對保簽約

- 設定房產第二順位抵押權給轉貸銀行

- 轉貸銀行清償原貸款

- 原銀行發行清償證明及其他文件

- 貸款人持清償證明,到地政機關塗銷、變更新的抵押權

增貸流程

- 申請並檢附文件

- 機構審核鑑價

- 對保簽約

- 抵押設定(銀行在抵押權上新增增貸項目)

- 撥款入指定帳戶

轉增貸銀行方案

若確認想辦理轉增貸,也都符合條件要求,可以參考以下我們為你整理的銀行轉增貸方案:

| 銀行 | 利率、成數 | 年限 |

|---|---|---|

| 中國信託 |

|

|

| 玉山銀行 |

| 最長30年 |

| 台新銀行 |

|

|

| 凱基銀行 |

| 最長30年 |

不能向銀行辦理轉增貸怎麼辦?

若因信用、財力狀況被銀行拒貸,歡迎向貸款就找我諮詢!我們審核以房屋價值為主,不看信用、財力,最高可貸鑑價9成,若本身有民間高利貸款,也能幫你整合債務!以下4優點讓你申辦更安心。

- 免聯徵、免保人,不動產有價值就可貸款。

- 審核流程透明,最快1~3天內可完成撥款。

- 可依個人條件客製還款方案,隨時調整溝通。

- 服務據點遍布全台縣市,皆可辦理。

歡迎點擊下方連結👇,免費諮詢房貸服務!

台北轉增貸常見問題

銀行多用以下公式計算可貸額度:

房屋當前鑑價*可貸成數-原房貸餘額=可增貸額度

假設房屋現在鑑價1500萬,原房貸剩餘500萬,銀行核貸7成,那最高增貸額度就是550萬元。

而實際核貸額度還是會因申貸人條件,銀行預估的還款風險而有不同。

透過轉增貸獲得的資金,銀行通常會標註為「周轉金」,所以不會有明確用途限制;但根據央行規定,這筆資金不得作為買房、頭期款等消費項目,若查證將視為違規,會要求立即追回。

結語

台北房價高,轉增貸是取得額外資金的好辦法。但仍須謹慎評估自身還款能力,並保持良好的財務習慣,才能避免資金缺口越來越大喔!若需要其他如房屋二胎貸款、持分貸款,也歡迎隨時諮詢貸款就找我。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫