信貸綁約可以提前解約嗎?一篇教你試算解約成本!

最後更新日期:2026/01/12

第一次申請信用貸款時,很多人都會對「信貸綁約」這個名詞產生疑惑,為什麼信貸要綁約?一定要等綁約期完才能提前清償嗎?其實信貸綁約只是銀行用來平衡貸款成本的一種方式,仔細計算後就會發現,提前解約可能也沒有想像中的不划算。接下來就讓我們一起來了解,關於信貸綁約的知識吧!

信貸綁約是什麼?

信貸綁約,指的就是銀行為信用貸款所設定的「限制清償期」,限制信貸申請人在一定期間內,不可提前清償部分或全部的貸款,否則可能會被收取高額的違約金。而銀行之所以要進行信貸綁約,主要是為了保障自身的利息收入,並避免提前清償帶來額外的損失。

信貸一定要綁約嗎?要綁多久?

雖然不是所有信貸都要綁約,但以多數銀行來說,都還是會要求一定的限制期,只是綁約時間的長短,會因各家的規定而有所不同,一般大概會落在12~20期左右。

如果想要完全擺脫信貸綁約的限制,你也可以考慮改用下面兩種方法,來申請信用貸款:

- 改向數位銀行申貸:數位銀行指的是「無實體據點的線上銀行」,如樂天、將來、LINE BANK等。由於營運支出較一般銀行少,能給用戶更多的回饋優惠,信貸綁約大多只需1~3期,甚至完全不用綁約。

- 改申請循環型信貸:循環信貸的概念和信用卡較為類似,是預先向銀行申請一筆信貸額度,有動用才計息,自然就不會有信貸綁約的問題。然而,循環信貸利率通常會比普通信貸高,雖然靈活卻不一定划算。

❯ ❯ 延伸閱讀:循環型信貸是什麼?5分鐘看優缺點與使用時機!

信貸綁約vs不綁約的差別、優缺點

信貸綁約不綁約差別主要在資金運用彈性,以及信貸利率的高低。兩者就像是翹翹板,想要高彈性就得付出高利率,想要省成本就得忍受信貸綁約的限制。但這兩種方式沒有誰好誰壞,主要還是要看個人的資金規劃來做挑選。

信貸「綁約」優缺點

- 優點:信貸綁約利率可以比不綁約低1~2%,部分銀行可能還會提供免手續費,或是分段式利率的額外優惠,讓整體APR降得更低。

- 缺點:即使手邊有額外資金也不能提前清償,一定要等到綁約期結束再還款,才能避免違約金。

- 適合:有長期資金需求,且確定在信貸綁約的前間內不會提前還款的人。

信貸「不綁約」優缺點

- 優點:有資金就可以還款,不用受到綁約期的限制。雖然利率較高,但如果計息期數少,總利息可能還是會比信貸綁約方案低。

- 缺點:利率優惠空間不大,也較難有額外優惠。此外,除非是向數位銀行申請,否則大多會被收取6,000~10,000元的手續費,不一定划算。

- 適合:只把信貸作為短期周轉資金,或是預期短時間內會有額外收入,可提前清償的人。

| 比較項目 | 信貸綁約 | 信貸不綁約 |

|---|---|---|

| 利率 | 較低 | 較高 |

| 手續費 | 較低,或免手續費 | 較高 |

| 額外優惠 | 可能有 | 大多沒有 |

| 還款期限 | 較長 | 可長可短 |

| 違約金 | 提前清償會收取 | 無 |

| 適合族群 | 有長期資金需求者 | 只需短期周轉者 |

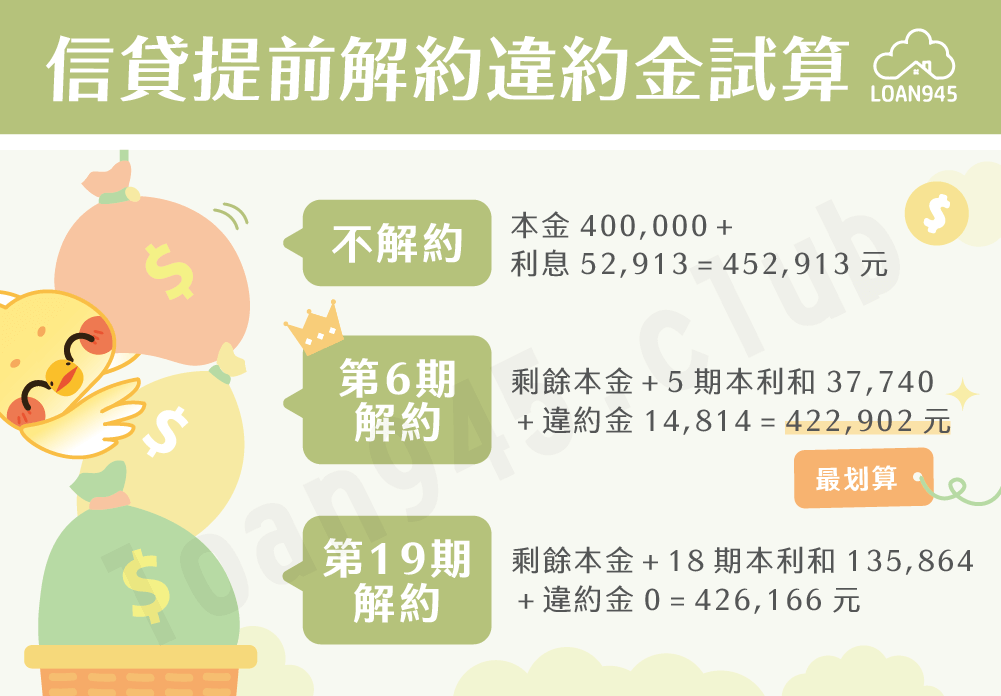

信貸提前解約違約金試算

假設小明申請了額度40萬、5年約(60期)、利率5%、信貸綁約期18期的信用貸款,且銀行規定,如果在撥付日起6個月內清償,違約金為剩餘本金的4%。在不解約的前提下,小明走完所有信貸年限,需要支付本利和共452,913元,但由於手上有一筆資金,小明正在考慮是否要信貸提前還款。

方案1:第6期解約

如果小明只繳了5期就結束信貸綁約,則第6期時清償的剩餘本金還有370,348元。那麼,他所要付出的信貸成本就會是:

- 5期已繳本利和:本金29,652元+利息8,088元=37,740元

- 信貸綁約違約金:370,348元×4%=約14,814元

- 信貸總成本:5期本利和37,740元+剩餘本金370,348元+違約金14,814元=422,902元,較原本繳到完省下30,011元。

方案2:信貸綁約期結束後解約

小明的信貸綁約期為18個月,如果他在第19個月解約,剩餘本金還有290,302元。那麼,他所要付出的信貸成本就會是:

- 18期已繳本利和:本金109,698元+利息26,166元=135,864元

- 信貸綁約違約金:已過綁約期,0元

- 信貸總成本:18期本利和135,864元+剩餘本金290,302元+違約金0元=426,166元,較第6期時解約多出3,264元,較原本繳到完省下26,747元。

| 第6期解約 | 信貸綁約期結束後解約 | |

|---|---|---|

| 已繳本利和 | 37,740元(5期) | 135,864元(18期) |

| 信貸綁約違約金 | 14,814元 | 0 |

| 信貸總成本 | 422,902元 | 426,166元 |

| 節省花費 | 30,011元 | 26,747元 |

從前面的試算中我們可以發現,雖然解除信貸綁約,確實需要支付一定比例的違約金,但實際上影響總貸款成本的,還是利息支出的多寡。因此,小明不必受限於信貸綁約的狀態,在第6期時清償會是最划算的選擇。

信貸綁約常見問題

銀行在簽約時就會在合約書記載詳細的綁約期說明,也可以到銀行官網進行信貸綁約查詢,確認自己目前信貸的期數細節。

撇除信用評分的問題,信貸綁約期間轉貸並非不可行,而是要審慎評估提前清償所會帶來的違約金,以及轉貸時需要付出的必要成本,是否有比留在原銀行划算。因此,若不是為了降息,或降息效果不明顯,建議不要隨意轉貸。

❯ ❯ 延伸閱讀:信貸轉貸會影響信用嗎?常見轉貸問題都在這!

信貸綁約與否,並無絕對的好壞之分,還是要回歸到個人的資金需求,以及實際的還款能力來作評估。綁約方案利率通常較低,適合用在長期資金規劃,不綁約方案利率雖然較高,但運用靈活,適合用於短期彈性周轉。

信貸綁約提前清償是否划算,還是要從累計利息,以及解約違約金的金額,來作實際的比較與判斷。但通常利息的影響程度還是會比違約金來得要高一些,因此大部分是划算的。

結語

看完我們的介紹後,是不是發現信貸綁約,其實沒有想像中嚴重呢?雖然綁約確實會限制資金運用的彈性,但只要懂得如何妥善規劃,還是能夠有效降低貸款成本的。希望這篇文章能讓你更了解信貸綁約的本質,並根據自身的財務情況,作出最有利的選擇!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫