買房子頭期款不夠?掌握貸款成數、隱形成本不卡關!

最後更新日期:2026/02/09

很多人開始看房後才發現,真正的門檻並非每月的房貸,而是第一步的「買房子頭期款」;自備頭期款的金額事關房屋能否成交,若資金不足,該如何解決?

究竟買房頭期款還有哪些關鍵資訊?本篇貸款就找我立刻告訴你!

買房子頭期款要多少?

頭期款指的就是房屋貸款以外,於購屋時需要自行準備的資金。因為銀行並不會核貸100%的房屋價金,所以頭期款的額度會直接決定房屋能否順利成交,大多數情況下,頭期款須準備到房屋總價的2~4成左右,內容包含:

- 簽約金、訂金、開工款(預售屋)

- 交屋前須支付的自備款

至於頭期款準備額度的多寡主要會受到銀行鑑價及個人條件而有所差異:

銀行鑑價

銀行給出的可貸成數約在鑑價的6~8成不等;而最終結果會由以下2點綜合評估得出:

- 房屋的地理位置(都市或郊區、北部或南部)

- 房屋類型(如新屋、預售屋或中古屋等)

個人條件

包含信用評分、收入情況及負債比等,為你分別列舉。

- 信用聯徵分數650分以上、查詢次數三個月內不超過3次

- 軍公教、律師、醫生及百大企業任職者最受銀行信任

- 負債比中的無擔保債務須<月薪60%

❯ ❯ 延伸閱讀:

貸款成數影響因素有哪些?5原因帶你了解!

銀行鑑價方法有哪些?3種評估方式一次了解!

※貼心提醒:買房前除了向房仲或前屋主詢問價格之外,也可以同時請銀行幫忙鑑價,除了能提前了解預計可貸額度,也可用銀行鑑價結果去議價,避免成交價與市價相差太多。

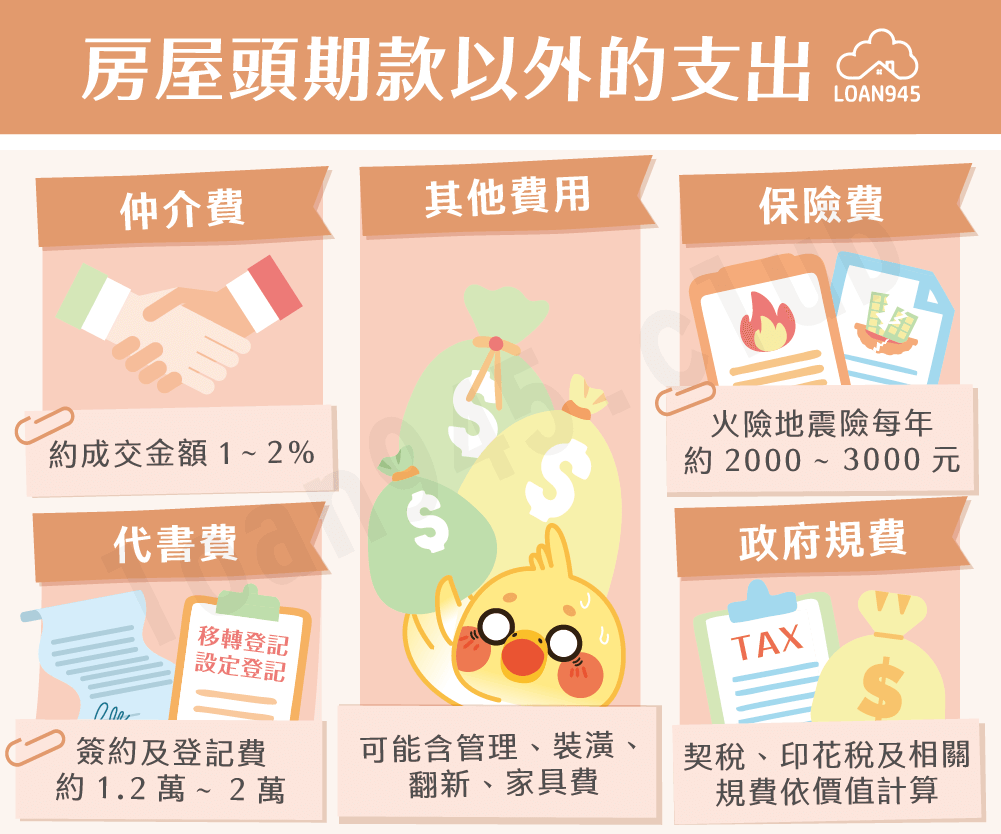

房屋頭期款以外的支出?

除了房貸和頭期款這2項費用,房屋交易還會有其他必要的隱藏成本,若漏算這些部分,容易造成購房期間的資金壓力,建議買房前再多準備房屋總價10%的錢來應付額外支出;以下幫你列出隱藏的雜支共有哪些:

| 費用 | 金額 |

|---|---|

| 仲介費 | 約成交金額的1~2% |

| 代書費 |

|

| 保險費 |

|

| 政府規費 |

|

| 其他費用 |

|

買房頭期款不夠的4種解法

若手頭資金及每月收入加總起來,暫時無法一下就拿出高額的頭期款,可參考以下4大應對方法:

選預售屋(分階段付款)

房屋可分為預售屋、新成屋和中古屋,其中預售屋「付款方式」可以分階段繳納房款,加上 2~3年的工程期,可作為資金準備的緩衝時間,能有效降低買房壓力;但務必慎選建商,以免建案中途發生廠商落跑的情形。

❯ ❯ 延伸閱讀:預售屋貸款成數不足?3方法報你知!

選蛋白區、重劃區

相較於接近市中心的蛋黃區,捷運延伸的蛋白區及開發中的重劃區房價較低,可連帶減輕頭期款總額的負擔,同時這些地區的房屋也有增值的可能,有機會被銀行提高鑑價額度。

選低首付建案

近來針對小資族也有推出專門的低首付建案,主打頭期款低,或房型較小因此總價較低;但要注意這類建案可能會有其他限制,例如要向建商指定的銀行申貸等。

提升個人條件

除了房屋本身,也可透過培養個人條件讓銀行審核時更放心,房貸成數就有機會提高:

- 從事穩定薪轉工作,領現者也每月固定存款至戶頭

- 信用卡、其他貸款準時還款,維持負債單純

- 主動提供信用好的保證人增加擔保

買房的月付金如何評估?

通常會建議繳納房貸的原則就是不超過家庭總收入的1/3,才不至於影響生計;而各銀行都有提供試算工具可使用,以下也以具體例子來示範:

| 條件 | 範例 |

|---|---|

| 貸款金額 | 貸款1300萬、手續費5000元 |

| 年限、利率 | 年限30年、年利率2.3% |

| 每月應繳 | 本息攤還:50024元 |

用以上試算結果來看,該筆貸款的申請人家庭月收入至少須在15萬以上,才可能長期負擔50000元左右的月付金額;若試算後發現月付壓力吃緊,就建議先不要硬湊出頭期款來買房,以免造成日後經濟壓力過大!

❯ ❯ 延伸閱讀:房貸利率怎麼算?2大種類及計算公式看這裡!

而同樣的,只要清楚月收入、抓好房貸支出占比,再事先查好銀行的貸款期限、成數及利率,就能利用試算器算出自己可以買多少價位的房屋! 以下用591可負擔房價計算器為你做試算:

| 條件 | 範例 |

|---|---|

| 月收入、房貸占比 | 月入10萬、房貸支出約30% |

| 期限、成數、利率 | 期限30年、貸款8成、利率2.2% |

| 可購房屋總價、月付款 | 可購房屋最高為988萬、月付3萬 |

如果屬於「收入穩定、只是短期資金不足」的情況,頭期款就差臨門一腳,歡迎諮詢貸款就找我,我們為合法安全的民間貸款機構,不僅能幫你解決頭期款問題,還提供免費貸前諮詢及還款方案客製,給出最完善的資金規劃!

哪些情況需要自備較高額的頭期款?

通常會因房屋條件或申貸人條件而影響到頭期款的多寡,以下為你列舉:

房屋種類特殊

- 坪數<15坪、套房(銀行多認定轉手不便,最多只給到6、7成貸款)

- 高價豪宅(超過央行規定的特定金額,貸款上限4成)

屋況及地段不佳

- 位於嫌惡設施旁(如電塔、墓地等)

- 屋齡高的老舊住宅、地段偏遠

申貸人信用及財務狀況

- 信用小白、信用瑕疵(無銀行往來或有遲繳紀錄)

- 自由業者、領現族

- 負債比過高

❯ ❯ 延伸閱讀:信用小白貸款好過嗎?4招教你如何借貸成功!

買房子頭期款常見問題

高額的頭期款確實能減輕日後月付金的壓力,也能跟銀行爭取到更好的利率條件;但建議還是要保留6~12個月生活支出的緊急預備金,避免突發的經濟開銷造成金流過度吃緊!

因為銀行會以「鑑價」而非買家自己的成交價來評估可貸成數,假設鑑價<真實成交價,那買家就必須補上中間的價金落差,建議購屋前務必先找貸款銀行試算評估;房價飆漲時期,價差情形非常常見!

結語

以上就是關於買房頭期款要多少以及其他買房重點的說明。再次提醒你,購屋前務必梳理好資金規劃,選擇能夠負擔的補足方式,並善用各種試算工具來降低價差風險,才能順利買到理想的房屋喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫