房貸壽險是什麼?房屋貸款族必懂的保障!

最後更新日期:2026/03/06

買房子是人生中一件大事,但你知道嗎?如果房貸還沒繳完就發生意外,家人可能要接手還款壓力,甚至面臨失去房子的風險。這時候,「房貸壽險」就派上用場啦!本文將用簡單易懂的方式,帶你認識什麼是房貸壽險,它的好處有哪些,以及是否適合你!

什麼是房貸壽險?

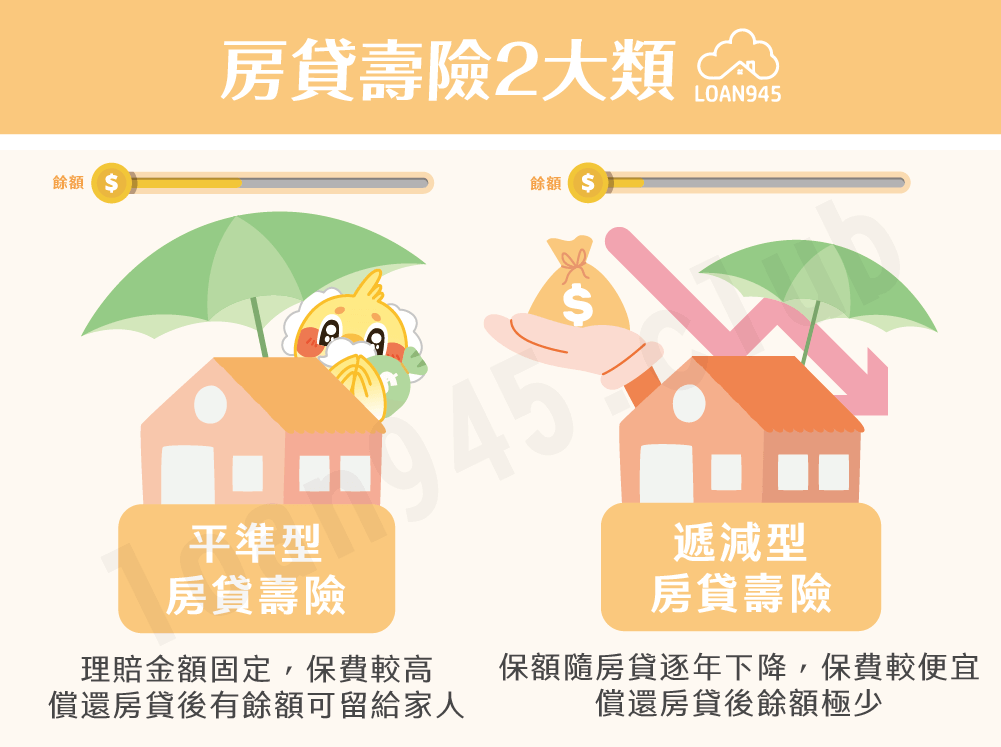

房貸壽險,全名叫「房貸壽險型壽險保單」,是一種專門為房屋貸款設計的壽險保險。當房貸借款人不幸身故或完全失能時,保險公司會優先理賠給銀行,用來償還剩餘的房貸,避免房屋遭到拍賣。而市面上的房貸壽險又可分為「平準型」和「遞減型」:

平準型房貸壽險

- 從投保開始到結束,理賠金額固定不變;但保費相對較高。

- 優先償還銀行房貸後,剩餘保險金會支付給受益人(家屬)。

- 適合對象:家中的經濟支柱、希望還清房貸後還能留一筆生活費給家人

遞減型房貸壽險

- 保額會隨房貸餘額減少而逐年下降(通常會貼近剩餘的房貸本金)。

- 保險金主要都用於抵消銀行房貸,扣除後餘額極少;保費相對便宜。

- 適合對象:保險預算有限、已有其他足額的人身保險

房貸壽險與一般壽險有什麼不同?

| 項目 | 房貸壽險 | 一般壽險 |

|---|---|---|

| 保險對象 | 有房貸的借款人 | 所有人皆可投保 |

| 保險目的 | 幫忙償還未繳清的房貸 | 提供家人一筆保障金 |

| 保額設定 | 遞減型、平準型 | 保額固定不變 |

| 保費 | 通常較低,視貸款金額與年限而定 | 視年齡、職業、健康狀況決定 |

| 保障內容 | 身故或完全失能時協助還清房貸 | 身故、重大傷病、意外等依保單而定 |

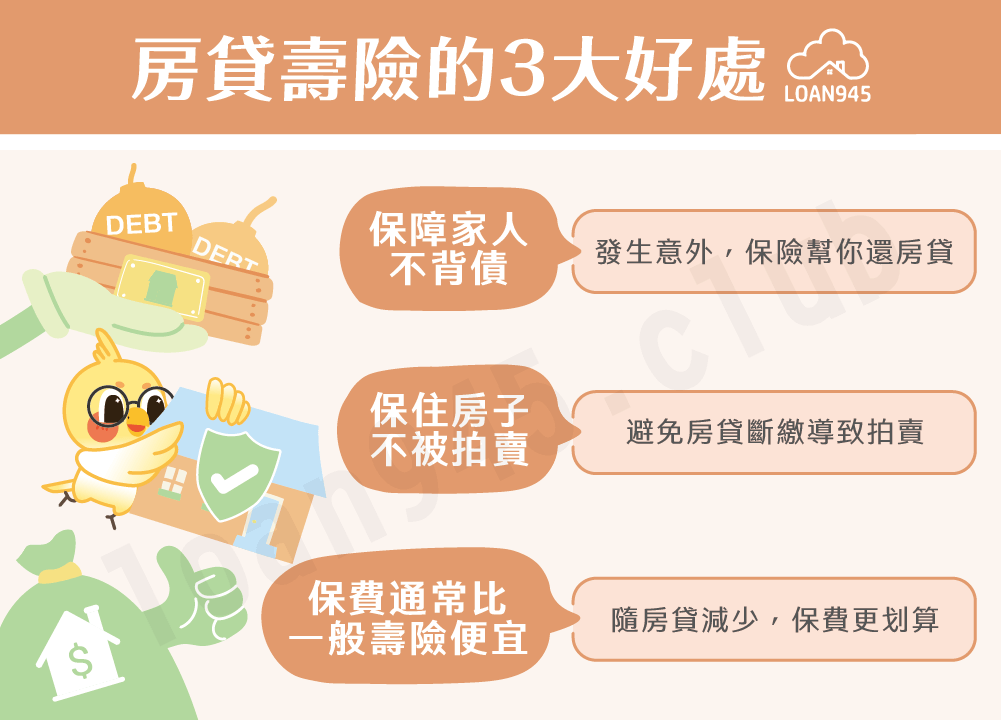

房貸壽險的3大好處

- 保障家人不背債

若發生不幸事故,房貸壽險可代償房貸,讓家人不必擔心還款問題。

❯ ❯ 延伸閱讀:債務協商流程大解析!4步驟逐步擺脫債務壓力 - 保住房子不被拍賣

沒繳房貸銀行可能會收回房屋,有房貸壽險就能避免這種情況。 - 保費通常比一般壽險便宜

若是遞減型,保額會隨著房貸金額減少,所以保費相對較低,適合小資族。

各大銀行房貸壽險比較表

| 銀行名稱 | 房貸利率(起) | 最長貸款年限 | 保費說明 |

|---|---|---|---|

| 兆豐銀行 | 2.5% | 30年 | 保費依借款人年齡、性別、健康狀況等因素計算 | 玉山銀行 | 2.5%~3.43%起 | 20年 |

| 星展銀行 | 2.45% | 40年 | 保費依借款人條件計算 |

| 渣打銀行 | 2.45% | 30年 | |

| 凱基銀行 | 2.8% | 40年 | |

| 合作金庫 | 2.698% | 30年 | |

| 王道銀行 | 2.6% | 30年 | |

| 華南銀行 | 2.5% | 20年 | |

| 永豐銀行 | 2.6% | 40年 | |

| 土地銀行 | 2.575% | 30年 | |

| 第一銀行 | 2.70% | 依銀行規定 | |

| 台新銀行 | 2.65% | 20年 | |

| 中國信託 | 2.68% | 30年 |

部分銀行可能未在官方網站上提供房貸壽險的詳細資訊,建議你直接聯繫相關銀行的客服或業務人員,以獲取最準確的資訊。

※以上銀行房貸保險資訊皆為2026年3月份查詢。

房貸壽險常見附加保障(附約)

除了基本的身故保險及完全失能保險,為了讓保障更全面,很多保險公司會在房貸壽險中加入以下4種附加條款:

- 特定意外傷害加倍理賠:若因「大眾運輸工具意外」(如火車事故、空難等)或「特定災害」身故,理賠金可能會加倍。

- 重大疾病保障:部分保單會包含、或可加購「重大疾病」(如癌症、心梗或腦中風等)的提前給付,若確診符合,保險金可先用於醫療或房貸。

- 傷害失能、燒燙傷:針對意外導致的非完全失能(如肢體受損)或嚴重燒燙傷,提供一定比例的賠付。

- 豁免保費:被保險人因意外或疾病導致特定程度失能,後續保費將由保險公司承擔,但保障仍然有效。

以上附加保障都可以在投保時詢問保險公司是否有包含在內;若有需求也可視情況在「投保當下」要求加保。

房貸壽險常見問題

Q.房貸壽險是銀行強制要保的嗎?

不是強制,但部分銀行會建議投保。你也可以選擇自行購買其他壽險來保障。

Q.投保後可以中途解約嗎?

可以,但解約後保障也會終止,若此時房貸仍未還清,需自行承擔風險。

Q.保費會因為年齡增加而變貴嗎?

多數房貸壽險是一次性計算保費,也有逐年繳的選擇,但整體來說保費波動不大。

結語

房貸壽險就像是一把無形的保護傘,雖然我們不希望用到,但當意外真的來臨,它能保護的不只是金錢,還有家人的未來。想了解更多貸款與保險知識,歡迎閱讀我們的其他文章,或聯絡專業顧問為你量身規劃!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫