餘屋貸款成數剩3成!建商如何應對央行打房?

最後更新日期:2026/04/28

2024年9月央行祭出第七波選擇性信用管制,建商餘屋貸款最高成數從4成降為3成。到底餘屋是什麼呢?為什麼會成為央行打房的項目之一?央行餘屋貸款限制又有哪些?讓我們來為你一一說明。

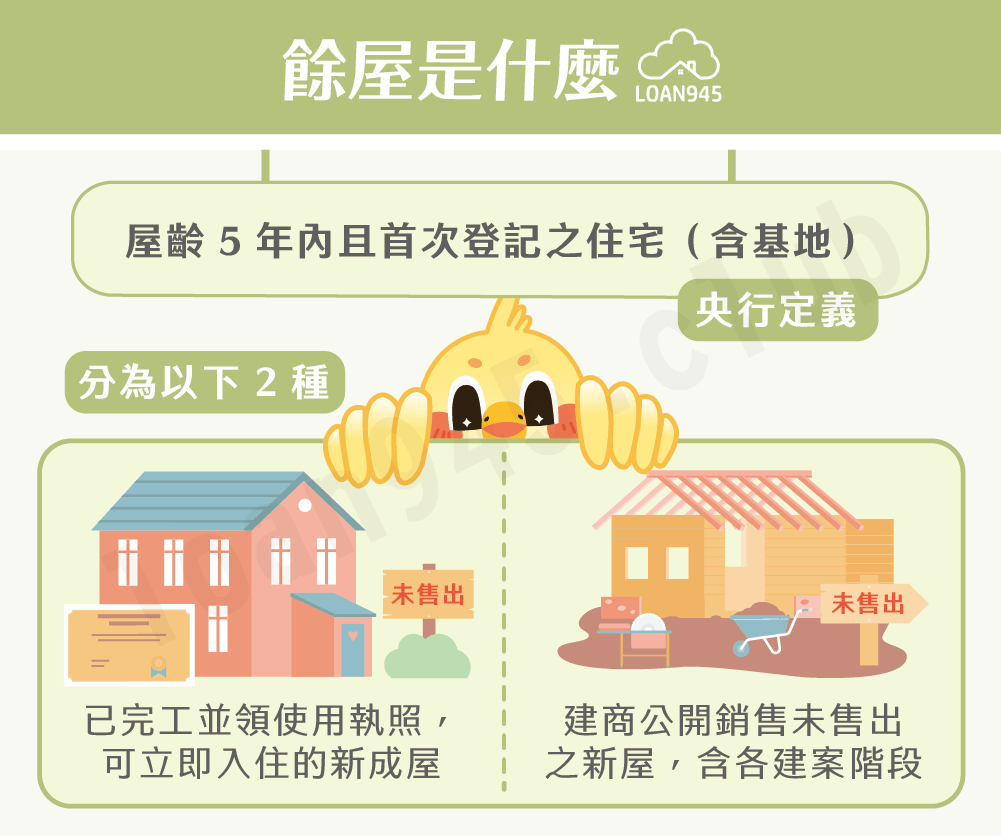

餘屋是什麼?

央行餘屋定義為「屋齡5年內且仍維持建物所有權第一次登記之住宅(含基地)」,也就是說只要是屋齡5年內且從來沒有住過和轉手的房屋,就在餘屋的範圍內,通常可分為以下2種:

- 已興建完成並取得使用執照,可隨時入住,但尚未售出的新成屋。

- 建商公開銷售後還未賣出的新房,包含興建前、興建中、興建後的建案。

❯ ❯ 延伸閱讀:建物所有權第一次登記怎麼申辦?要準備哪些文件?

餘屋貸款是什麼?為何被管制?

餘屋貸款又稱「建商保留戶貸款」,是給建商申請的,一般人無法辦理,而它也並非房屋貸款,而是屬於「企業貸款」的一種。通常建商在銷售房子到一定階段後,會把尚未還清的土地貸款轉成餘屋貸款,以拉長還款年限。

許多建商看準台灣房價上漲、購屋需求未減,越晚賣就賺越多,所以會利用餘屋向銀行貸款,取得資金後繼續買地蓋房,也就是一邊囤房,一邊拿囤房去貸款,形成炒房現象,而若建案賣不出去,銀行放款風險就會上升許多,所以央行才將餘屋貸款納入管制範圍。

❯ ❯ 延伸閱讀:5分鐘認識空屋稅與囤房稅的差別是什麼?

央行餘屋貸款成數和利率?

| 餘屋貸款成數 | |

|---|---|

| 修正前 | 4成,不得以週轉金或其他名目額外增加貸款金額 |

| 修正後 | 3成,不得以週轉金或其他名目額外增加貸款金額 |

為了控制房價上漲,央行於2024/9/19實施第七波選擇性信用管制,降低餘屋貸款成數為3成。不過為什麼央行打房是從貸款成數下手,而非調升利率呢?

其實餘屋貸款利率本來就會比土地貸款高1~2碼(0.25~0.5%),但建商通常會在銷售時把增加的利息加進房屋售價裡,所以即便拉高利率,只要房屋高價賣出就能賺回來,因此比起利率,貸款成數更可以限制建商將餘屋當成資產套現的行為。

❯ ❯ 延伸閱讀:建築融資貸款一次搞懂!還告訴你過件小技巧哦!

餘屋貸款限制有哪些?

目前央行餘屋貸款限制有下列幾項:

- 擔保品:僅接受貸款時談好的擔保品,不可中途更換。

- 貸款年限:最長3年。

- 貸款成數:最高3成。

- 還本規定:第2年起就要還本金10~20%,不可在到期時才一次還款。

- 循環動用:一次一個建案為限,不可循環動用。

- 票券公司調整:發行的1年期本票到期後須降低額度。

※注意!有些銀行不承辦非自家土建融案件的餘屋貸款。

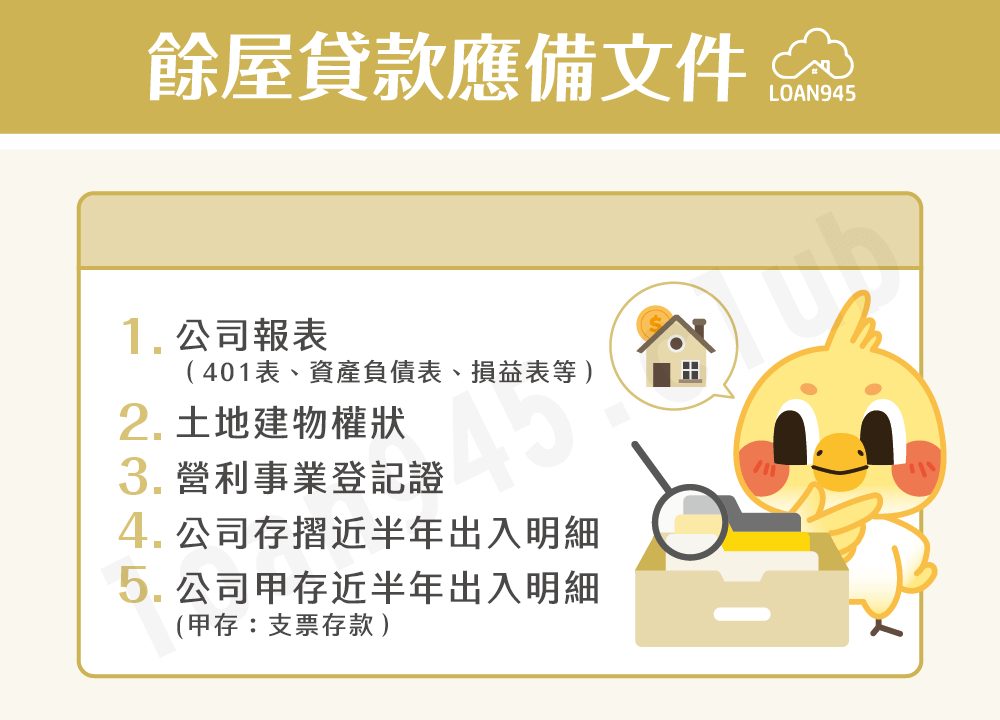

民間餘屋貸款應備文件?

若無囤房目的,只是想利用餘屋貸款進行週轉的企業也不用緊張,可向合法又專業的貸款就找我辦理,只要提供以下資料,專員就會為你安排貸款程序。

- 土地建物權狀

- 營利事業登記證

- 公司存摺近半年出入明細

- 公司甲存(支票存款)近半年出入明細

- 公司報表(401表、資產負債表、損益表等)

※若想用個人身分辦理亦可向專員提出,專員會根據貸款需求規劃合適方案,並協助準備資料。

餘屋貸款流程?

- 申請:來電或填寫線上表單,專員會即刻為你服務。

- 審核:根據提供資料規劃貸款方案,並回報給你。

- 對保:雙方見面進行對保簽約,確認貸款方案、額度、利率等。

- 設定:不動產貸款須至地政機關辦理抵押權設定,由專業代書協助。

- 撥款:流程結束後立刻撥款至指定戶頭。

❯ ❯ 延伸閱讀:房屋貸款流程有哪些?申貸前必看5大要點!

結語

雖說打房政策是為了整頓台灣不健康的房地產市場,但難免會影響到單純做生意的建商,如有週轉困難和餘屋貸款需求,不妨諮詢貸款就找我,專員會與你討論,一起找出適當的解套方法。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫