房屋貸款流程有哪些?申貸前必看5大要點!

最後更新日期:2025/06/25

買房後就要進入房屋貸款流程,如果是第一次買房的人,肯定會覺得令人困擾且花時間。本文將提供5大要點,協助你了解房屋貸款流程前後要注意的重點,並順利完成人生大事。

❯ ❯ 延伸閱讀:買房流程全攻略!8大步驟輕鬆成家,新手買房不迷茫

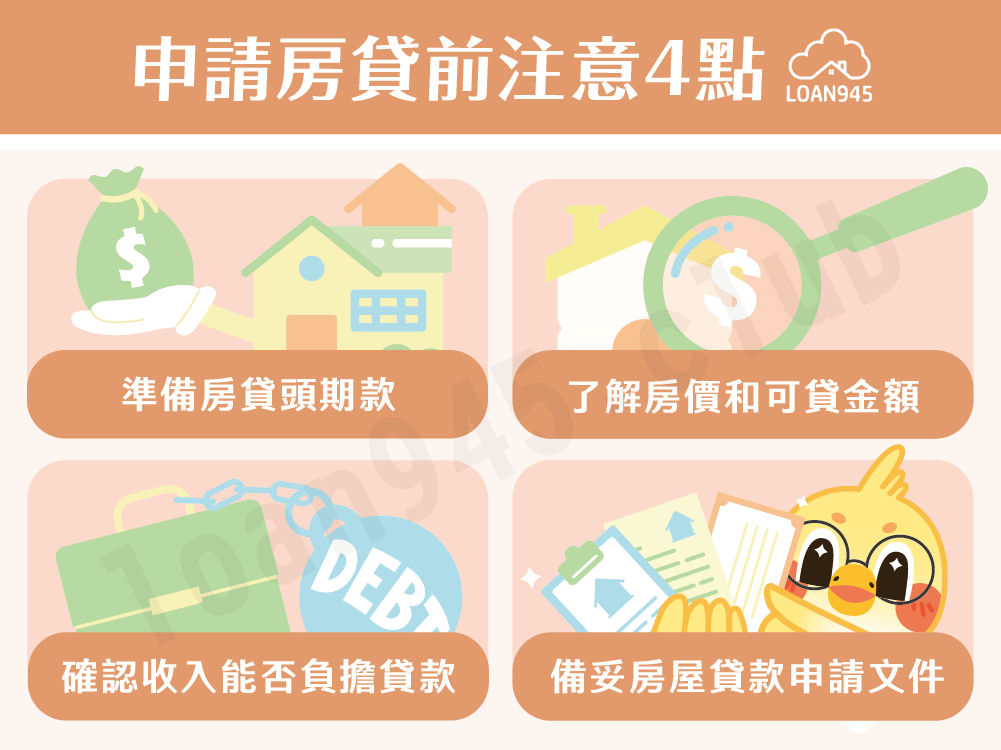

申請房貸前要注意哪些事情?

在進入房屋貸款流程前,務必要做好功課,避免申貸後出現各種問題,以下是申請房屋貸款前要注意的事項:

- 準備充足的房貸頭期款:一般銀行貸款最高可達房價的8成,因此建議自備款準備房價的2到4成,避免後續資金不足。

- 清楚掌握房屋市場價格及可貸金額:申請前可先瞭解市場房價行情,以精準估算自身可貸款金額範圍。

- 確認自身收入負擔能力:利用銀行提供的房貸試算功能,提前瞭解未來每月貸款償還的負擔。

- 提前備妥房貸申請文件:準備好房貸申請的相關資料與文件,能讓申請過程更加順暢無阻。

❯ ❯ 延伸閱讀:房貸利率怎麼算?2大種類及計算公式看這裡!

房屋貸款流程有哪些?

房貸流程要多久?申請房貸乍看之下是件麻煩的事,但只要依循以下6個步驟,就能順利完成:

步驟1:提出申請(1個工作日)

選擇預計要申貸的銀行,填寫基本資料、貸款申請書、聯徵同意書、財力證明書,建議選擇薪資轉帳銀行或主要存款銀行較易獲得低利率。

步驟2:房屋鑑價(2~4個工作日)

銀行會評估房屋坐落地段、附近生活機能、房屋坪數、屋齡、屋況等,決定貸款額度,自用住宅最高可貸8成。

步驟3:聯徵與審核(1~3個工作日)

銀行調閱個人信用報告,評估貸款成數、金額、利率及寬限期。此期間務必準時繳納信用卡及其他貸款款項。提醒你在這段期間,務必要按時繳納信用卡及貸款中的款項,延遲繳款不僅會留下不良的信用紀錄,還會讓銀行認定申請人財力狀況不佳,導致房貸申請不過。

❯ ❯ 延伸閱讀:聯徵紀錄次數有多重要?重點解析大公開!

步驟4:照會、對保與簽約(1~2個工作日)

銀行會電話確認個資,申請人需親自確認房貸金額、利率及還款方式後簽約。

步驟5:不動產抵押權設定(1~2個工作日)

提供建物及土地所有權狀給地政事務所,辦理抵押權設定登記,並投保住宅火險和地震險。

❯ ❯ 延伸閱讀:抵押權設定登記怎麼做?申請須知看這裡!

步驟6:撥款(1~2個工作日)

銀行協助申請人開戶後撥款,確認已投保相關險種,之後每月按時繳房貸。

整體房貸申請流程,最快約7個工作日,最慢約2~3週(不含假日),申請房貸時要特別留意。

房貸準備文件有哪些?

向銀行申請房屋貸款時,記得備妥:

- 雙證件

- 戶籍謄本

- 土地和建物所有權狀

- 勞保異動明細或在職證明

- 收入證明(近6個月薪轉存摺封面、出入明細頁面)、其他財力證明

❯ ❯ 延伸閱讀:財力證明怎麼申請?9大種類介紹帶你一次看!

房屋貸款申請費用

申請房貸過程中,會產生必要支出,例如火險、地震險、鑑價費、帳管費、徵信費、代書費、書狀費、謄本費及土地登記規費等。

房屋貸款流程常見問題

可嘗試增加擔保品、請保證人作保、搭配信用貸款、提高貸款利率、縮短還款年限或提供資產型財力證明。

可能是負債比高、工作年資短、年齡超過65歲、信用瑕疵或沒有穩定收入等原因。

一般需準備房屋總價的10%~15%作為頭期款,無法立即向銀行貸款支付。

結語

買房是人生大事,尤其申請房貸時更要留意許多細節中手忙腳亂。以上就是房貸流程的介紹,希望能對面臨申貸買房的朋友有正面助益。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫