債務協商流程大解析!4步驟逐步擺脫債務壓力

最後更新日期:2025/08/28

被債務壓得喘不過氣時,債務協商是一種解決辦法。債務協商是什麼?債務協商後果又有哪些?關於債務協商的疑惑讓貸款就找我來為你解答,現在就一起來看!

債務協商是什麼?

債務協商的意思是當房貸、信貸、卡債、車貸等債務積欠到一定程度,債務人無力償還後,可與債權人協商還款的金額與方式,雙方共同擬定債務協商一次清償的可行方案,就能大幅降低債務人的還款壓力。

債務協商的優點在於可將債務統合成一筆,且有機會延長還款期限、降低貸款利率,減輕還款壓力;缺點則是在還款期間無法使用信用卡,也不能再申辦新的信用卡和貸款,而且個人信用報告上將有債務協商註記。

❯ ❯ 延伸閱讀:卡債問題該如何協商?5分鐘帶你了解協商機制

債務協商有哪些類型?

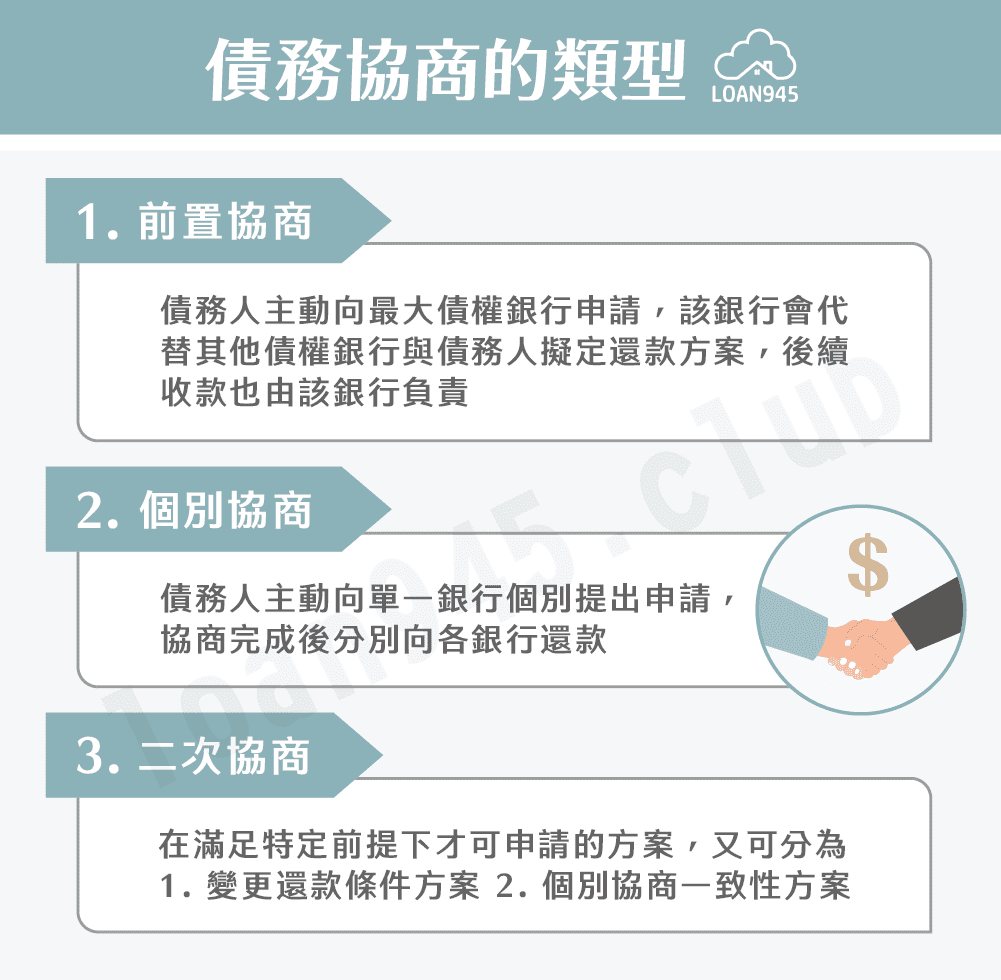

前置協商

債務人主動向最大債權銀行申請,該銀行會代替其他債權銀行與債務人擬定還款方案,後續收款也由該銀行負責;也就是說,債務將統合成一筆,且利率降低、還款期限拉長。

個別協商

債務人主動向單一銀行個別提出申請,協商完成後分別向各銀行還款。個別協商方案的利率不會低於原貸款或同類型貸款的平均利率,年限則不超過剩餘年限的2倍(最長13年)。

二次協商

二次協商是在滿足特定前提下才可申請的方案,又可分為下列2種:

- 變更還款條件方案:前置協商已正常履約1年以上,而目前遇到還款困難者,可向最大債權銀行請求變更還款條件,將剩餘利率降低,並展延還款期限,最長可達180期0利率。

- 個別協商一致性方案:前置協商後依舊無法正常還款者(毀諾),可向最大債權銀行提出申請,再次進行協商,其他債權銀行則比照最大債權銀行的協商結果辦理,但須注意一致性個別協商方案會加計很多利息,且申請次數僅一次。

債務協商申請條件?

- 積欠金融機構債務且難以按時還款

- 未曾參與債務協商,或協商結果視同未請求協商者

- 未曾參與95年度銀行公會債務協商,或協商未成立者

- 5年內未從事營業活動,或從事小規模營業活動、營業額平均每月20萬元以下之自然人

債務協商應備資料?

- 協商申請書

- 債權人清冊正本

- 身分證正反面影本

- 近3個月薪資證明文件

- 勞保被保人投保資料表及明細正本

- 協商申請人財產及收支狀況說明書

- 近2年度綜合所得資料清單,及近1個月內核發之財產資料清單

債務協商流程?

如何跟銀行債務協商呢?下面以前置協商為例來說明流程:

- 準備文件:準備前述債務協商所需文件。

- 提出申請:向最大債權銀行提出申請,銀行開始審查。

- 協商會議:最大債權銀行將資料提供給其餘債權銀行,30天內開始協商,並在開始後90天內完成程序。

- 達成協商:債權銀行與債務人達成清償方案共識,協商成立,債務人開始依協商方案還款。

※貼心提醒:清償債務後,若銀行未主動核發債務協商清償證明,可攜帶身分證及印章,向銀行索取。若原債務屬於有抵押品貸款,如車貸、房貸等,還要記得辦理抵押權塗銷,以保障自身權益喔!

債務協商後果、影響有哪些?

申請債務協商後,最大的影響便是協商紀錄會上聯徵註記,揭露時間如下:

前置協商揭露時長

- 前置協商成立:履約完成日或提前清償日起算,聯徵註記1年

- 前置協商不成立:結案日起算,聯徵註記6個月

- 毀諾未清償:自毀諾日起算,聯徵註記3年

- 毀諾後清償:全部債務清償日起1年,但不超過毀諾日起3年

個別協商揭露時長

- 個別協商成立者:自協商成立日起,至履約完成日或提前清償日止

- 個別協商毀諾/終止者:自毀諾/終止日起算,聯徵註記3年,但不可超過個別協商協議書約定的清償日

- 個別協商毀諾後自行清償該筆債務者:自債務清償日起算1年,但不可超過毀諾日起3年

一旦有了聯徵報告上有註記,不僅會讓個人的信用分數受到影響,與銀行往來的業務也會變得不順利。不過只要在協商後正常還款,等待註記時間消除,信用就可以恢復正常囉!

債務協商失敗怎麼辦?

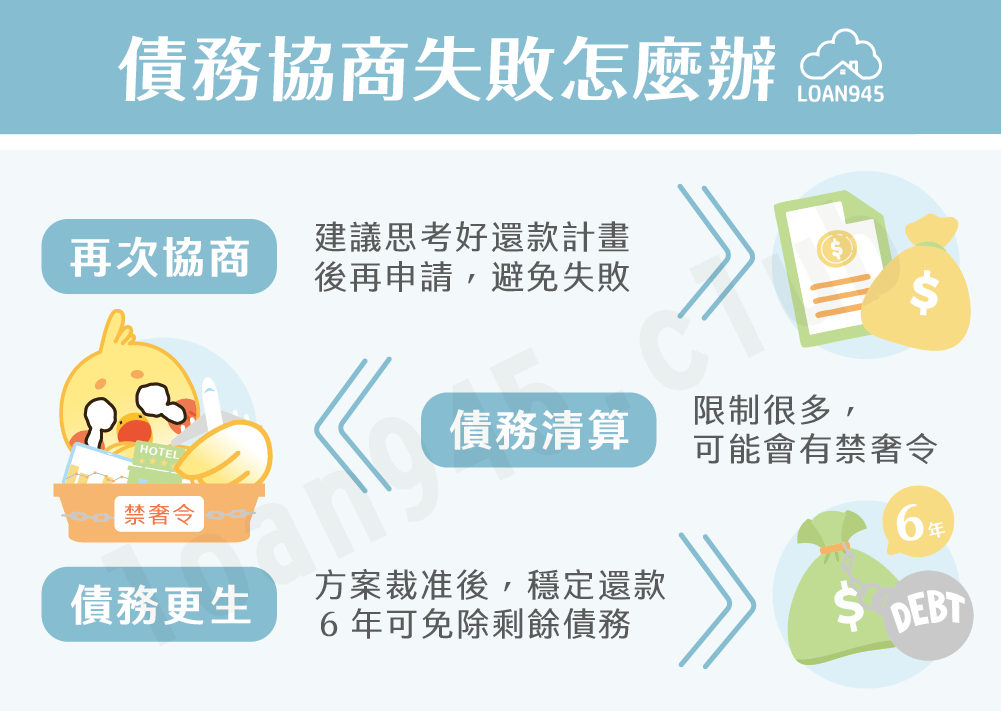

若是協商失敗,可先等待一段時間後再向銀行申請協商,或直接進入更生或清算的程序,由債務人提供「已經過協商但未成立」的證明向法院聲請。

- 再次協商:前一次的債務協商失敗後須等待半年以上才能再次申請,建議債務人在這段時間內重新審視自己的財務狀況,思考好還款計畫後再申請,避免再次失敗。

- 債務更生:當你的債務總額在1200萬內,且貸款屬於無擔保或無優先權債務,債務人就可以提出為期6~8年、至少每3個月還款一次的債務清償計畫,法院會調查債務人的財務狀況,與債權銀行協調更生方案,方案裁准後,債務人只要穩定還款6年,剩餘債務就可免除。

※若債務人名下有自有住宅,還款年限可延長至8年。 - 債務清算:當債務總額超過1200萬,或更生未獲法院認可時,就會進入清算程序。法院會將債務人名下財產全數變現,按比例分配給債權人,再依債務人的狀況判斷是否免除剩餘債務,若未獲免責裁定,債務人仍須償還剩餘債務。

※清算的限制非常多,涉及從業、出境與居住,且法院亦可針對債務人的生活支出加以限制(禁奢令)。

債務協商常見問題

協商成立後,信用報告上的註記須協商方案而定,約6個月~3年後會恢復信用;另外,即使過了揭露期限,債務人仍然會在協商銀行的黑名單中,所以未來辦理業務要盡量避開協商銀行。

債務協商清償後想辦理貸款須等待清償日起至少2年後,才可向金融機構申貸;申請信用卡則等待信用凍結後就能辦理。要注意申請時可多準備財力證明,降低銀行放貸風險,就能有效增加過件率。

提出前置協商後,銀行會從隔日起25~30天內開始協商,並自開始協商的隔日起45~90天內完成協商作業。

可先向各銀行查詢自己的債務總額,債務總額最高的銀行就是最大債權銀行;或者也可向聯徵中心申請債權人清冊來確認。

結語

當債務龐大到難以負擔,又不能申請負債整合時,建議盡早透過債務協商來解決問題!不過債務協商後果嚴重,對個人信用會造成較大傷害,最好在平時就做好財務規劃並準時還款,才不會影響到自己的權益喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫