房屋評定現值懶人包!5分鐘看懂詳細須知!

最後更新日期:2025/08/26

房屋評定現值不僅攸關房屋相關稅賦計算,也影響房屋在市場上的價值。究竟什麼是房屋評定現值呢?房屋現值如何評定?如何查詢?和房屋現值有關的稅又有哪些?讓貸款就找我一次告訴你,快跟我們一起看下去!

房屋評定現值是什麼?

房屋評定現值是政府課徵房屋稅收的重要依據。計算時會依照 房屋標準單價、面積、折舊率、地段率 等因素來推算。

房屋評定現值=房屋標準單價x面積x(1-折舊率x折舊年數)x地段率

一般來說,建材越好、屋齡越新、地段越佳,房屋評定現值就會越高。政府通常每三年會重新核定一次,若納稅人對結果有疑慮,可以在通知書寄達後 30 天內申請複查。

房屋現值怎麼查詢

房屋評定現值不會直接顯示在建物謄本上,因此只能透過以下方式查詢:

臨櫃查詢

- 所有權人:攜帶身分證與印章,到房屋所在地稅捐稽徵處申請「房屋稅籍證明」。

- 非所有權人:需提供委託書、委託人與受託人的身分證件及印章,才能代查。

線上查詢

利用自然人憑證登入地方稅網路申報系統,於「房屋稅/稅籍相關證明書申請作業」中提出申請,並上傳身分證明文件即可。

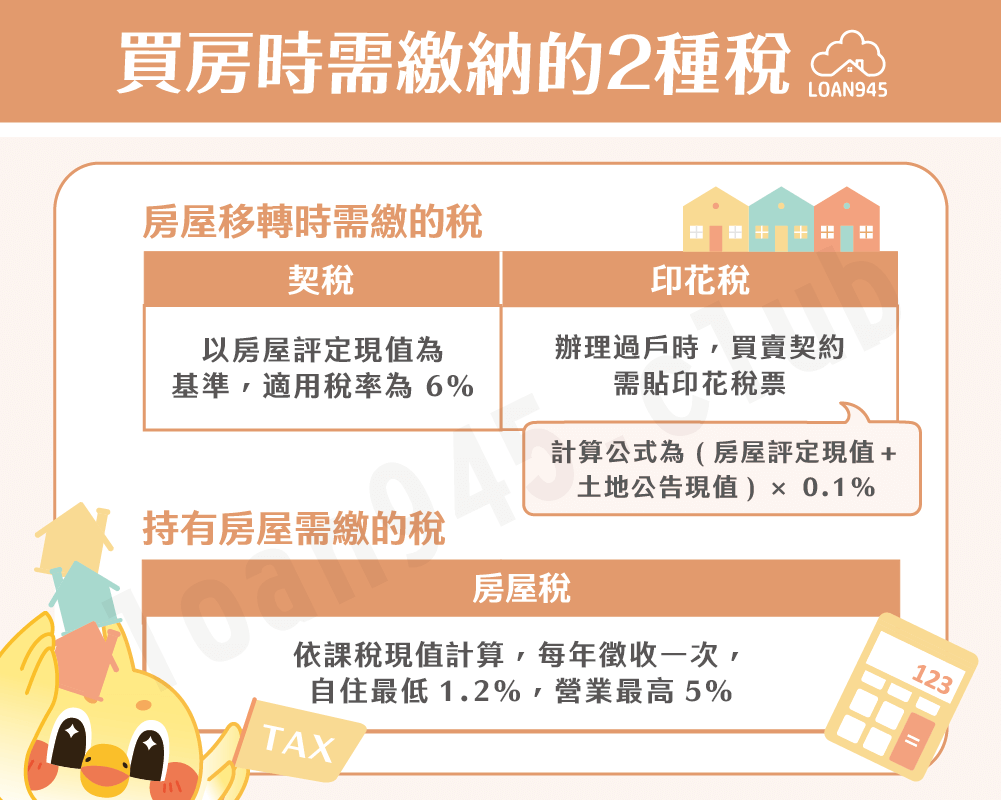

房屋評定現值與相關稅務

房屋移轉時需繳的稅

- 契稅:以房屋評定現值為基準,適用稅率為 6%。

- 印花稅:辦理過戶時,買賣契約需貼印花稅票,計算公式為 (房屋評定現值+土地公告現值) × 0.1%。

持有房屋需繳的稅

- 房屋稅:依房屋課稅現值計算,每年徵收一次。自住房屋與營業用房屋的稅率差異很大,最低 1.2%,最高可達 5%。

❯ ❯ 延伸閱讀:房子過戶要注意什麼?專業代書一次告訴你!

房屋評定現值與貸款關聯

許多人忽略了,房屋評定現值也會影響貸款額度。

銀行在核貸房屋貸款或二胎貸款時,通常會同時參考「市價」與「房屋評定現值」。

- 若市價遠高於評定現值,銀行可能以市價為主,但在保守放款時仍會參考評定現值。

- 若評定現值過低,可能導致核貸金額下降。

因此,在申請房貸或轉貸前,了解房屋評定現值同樣非常重要。

房屋評定現值試算範例

以一間3層樓自用住宅為例:

- 面積:150 平方公尺

- 屋齡:30 年

- 單價:每平方公尺2,500元

- 地段率:110%

- 折舊率:1%

計算:2,500 x 150 x (1-1% x 30) x 110%=288,750元

房屋評定現值常見問題

沒有直接關係。評定現值多半低於市價,僅作為課稅依據。

不是,房屋評定現值=課稅現值+免稅現值。

通常由房屋所有權人繳納,若房屋設有典權,則由典權人負責;出租房屋則可由承租人代繳並抵扣房租。

❯ ❯ 參考資料:財政部稅務入口網—地方稅節稅手冊

結語

以上是關於房屋評定現值的介紹,其實房屋買賣、納稅、貸款等都與房屋現值息息相關,在辦理各項業務前應詳加了解,掌握相關資訊並驗證相關數額是否正確,才能避免權益受損。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫