信用卡分期種類有哪些?5分鐘搞懂申請方式與注意事項

最後更新日期:2025/06/26

信用卡不只可以先買後付,還能申請「分期付款」減輕每月負擔!不過信用卡分期有哪些種類?申請時會不會佔用額度?有哪些常見陷阱要注意?這篇文章一次為你解答信用卡分期的重點與申辦技巧!

信用卡分期是什麼?

簡單來說,信用卡分期就是把原本一次付清的刷卡金額,拆成多期分次繳清。你可以選擇 3、6、12 期等分期數,每期只要繳一部分本金+利息,讓大額消費不再壓力山大。

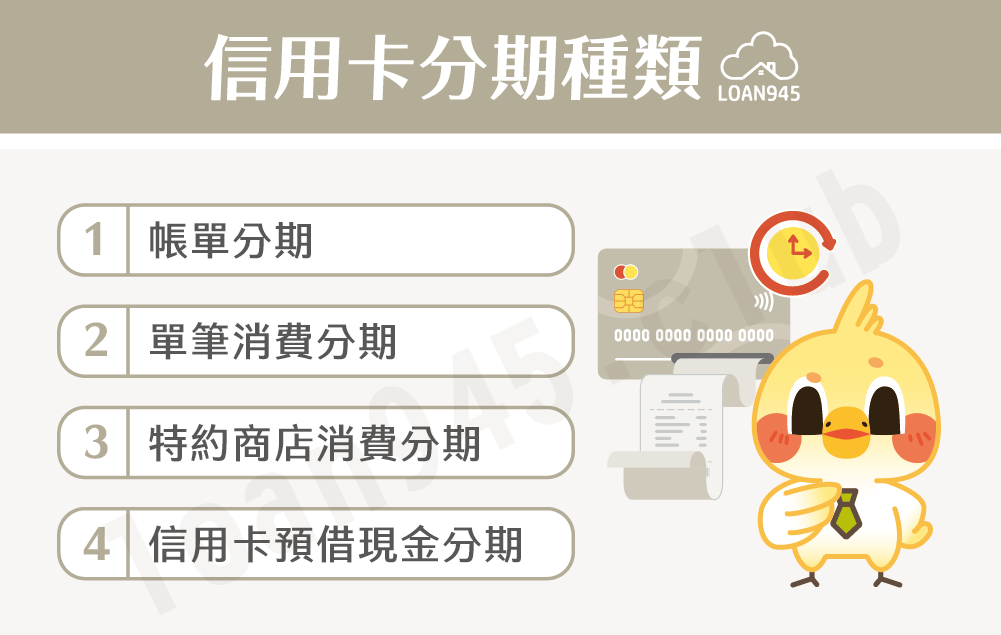

信用卡分期常見4種類型

| 類型 | 說明 | 適用情境 |

|---|---|---|

| 特約商店分期 | 指在有配合的店家消費時,直接現場辦理分期,常見 0 利率優惠。 | 電器、百貨、網購等 |

| 單筆消費分期 | 刷卡後再申請將特定金額分期,常有最低金額限制。 | 單筆金額較大時 |

| 帳單分期 | 整份帳單申請分期,可拉長至 30 期,但可能會有較高利息與費用。 | 當月帳單金額過高時 |

| 預借現金分期 | 將信用卡額度轉成現金,急需用錢時使用,但利率高,影響信用風險大。 | 資金短缺、臨時急用現金 |

❯ ❯ 延伸閱讀:信用卡預借現金怎麼辦?申請細節一次告訴您!

各種信用卡分期比較表

| 分期方式 | 申請時機 | 利率範圍 | 常見期數 | 優點 |

|---|---|---|---|---|

| 特約商店分期 | 消費當下 | 0%~16%(多為0%) | 3、6、12 | 利率低,門檻低 |

| 單筆消費分期 | 刷卡後,帳單前 | 依銀行條件而定 | 3~12期 | 彈性高,可指定分期對象 |

| 帳單分期 | 結帳後~繳費前3天 | 依個人與銀行條件 | 最長30期 | 可分期整張帳單 |

| 預借現金分期 | 隨時可申請 | 約6%~16% | 3~12期 | 不刷卡也能借到現金 |

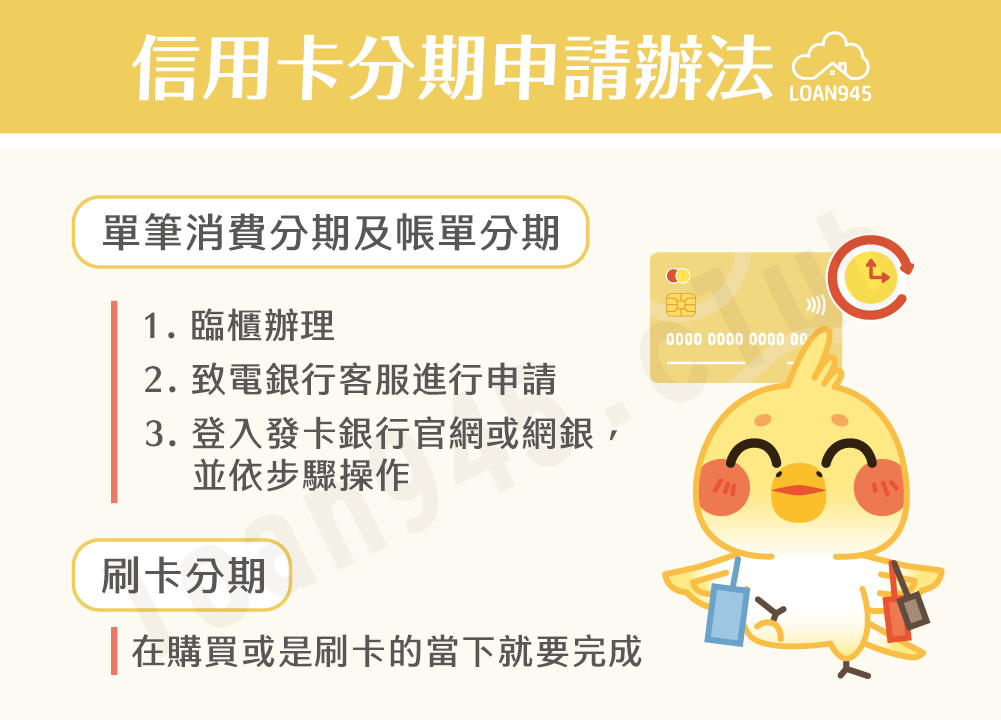

信用卡分期怎麼申請

- 單筆消費分期及帳單分期:

- 臨櫃辦理

- 打電話給銀行客服,請專員協助

- 登入信用卡發卡銀行的官網或是網銀,並依步驟進行操作

- 刷卡分期:在購買或是刷卡的當下就要完成

提醒:帳單分期只能在結帳日後、繳款日前3天內申請。

注意!信用卡「零利率」可能暗藏陷阱

雖然「0利率」很吸引人,但還是要注意以下幾點:

- 可能還是有手續費:即使零利率,銀行仍可能酌收一次性手續費。

- 逾期仍有罰金:一旦未準時繳款,仍會產生違約金與利息。

- 退貨不等於免除費用:分期商品退貨後,手續費可能無法退還。

信用卡分期常見問題

Q.信用卡分期會佔額度嗎?

會。尚未還完的金額會佔用原有的信用額度,可能會影響未來刷卡或貸款的額度評估。

Q.信用卡分期可以提前繳清嗎?

想要提前繳清信用卡,可能會面臨不同的情況:

• 繳交違約金:可登錄申請繳清,申請後有7天考慮期,若考慮期過後仍想提前繳款,就需要繳交違約金。

• 無法提前清償完成:申請完成信用卡分期後,銀行會持續計算利息,即便想要多繳錢進信用卡內,也只會沿用到下一期帳單來折抵,無法當下繳款後就馬上清償完成。

Q.信用卡分期會影響信用嗎?

信用卡分期本身並不會影響信用,主要是在申請信用卡分期後發生分期金額佔用額度太多、持卡人每月都只繳最低金額、逾期繳款,那就一定會影響到信用評分。

❯ ❯ 延伸閱讀:信用評分幾分算高?有效培養個人信用評分的7種策略

Q. 信用卡分期能做「試算」嗎?

當然可以!發卡銀行網站通常會提供試算工具,輸入金額與期數就能估算每期應繳金額與總費用。

結語:分期不是壞事,但要小心使用!

信用卡分期能幫助你靈活運用資金,尤其在大額消費或資金緊縮時特別實用。但別忘了「按時還款」是維持信用的關鍵,使用前也要詳細閱讀銀行條款,才能避免掉入利息與手續費陷阱!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫