理財型房貸優點有哪些?利率比較、條件一次看!

最後更新日期:2025/06/11

若你已借款買房,但又有出國、投資、進修等短期資金週轉需要,不妨考慮申請理財型房貸。理財型房貸是什麼?理財型房貸優點有哪些?快看以下文章和貸款就找我一起了解更多吧!

理財型房貸是什麼?

理財型房貸又稱回復型房貸、循環型房貸,是指將已償還房貸本金轉換為循環額度,申貸人可以隨時把已償還部分借出來使用。舉例來說,你借了500萬房貸,目前已還100萬,就能申請將這100萬作為理財型房貸額度,隨借隨還,且動用後才按日計息,不動用就不計息。要注意的是,這樣方便的資金調度是以提升利率為代價,也就是說理財型房貸利率會比一般房貸稍高。

理財型房貸優缺點

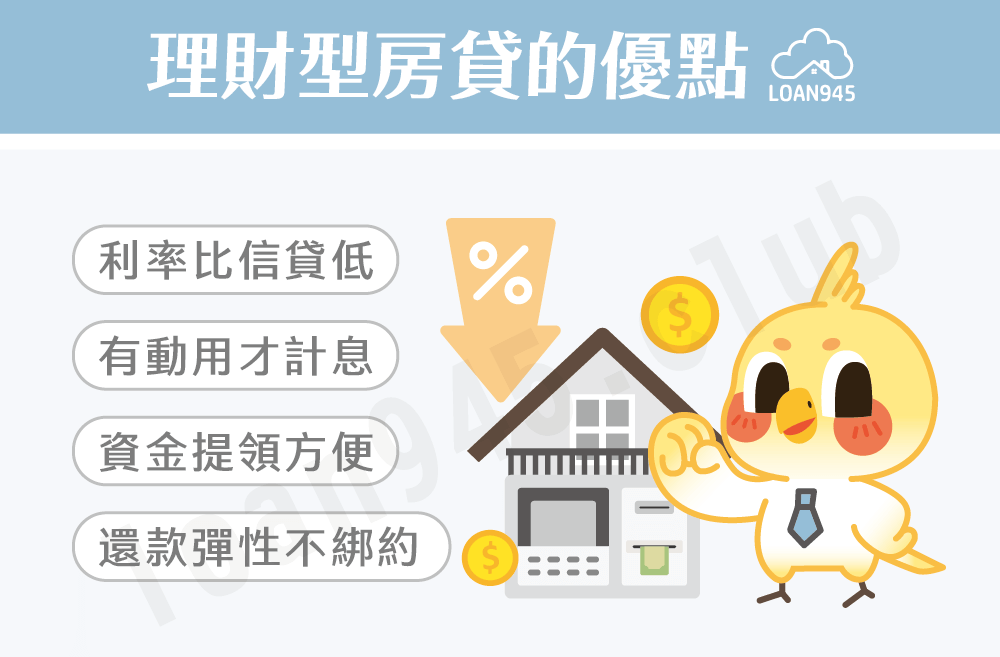

理財型房貸優點

- 利率比信貸低:

無擔保品的信用貸款平均利率約6%左右,而理財型房貸因為以房屋作為擔保,利率大約2~3.5%,相當適合有理財需求的客戶。 - 有動用才計息:

一般貸款是放款後不論有沒有用到,都會從放款日開始計息,但理財型房貸不同,如果沒有動用額度,就不須負擔利息,有動用才按日計息,可省下不必要的利息支出。 - 資金提領方便:

急用現金時,如果是一般貸款,至少要等待7個工作天才能拿到資金,但理財型房貸可用存摺或金融卡快速提領。 - 還款彈性不綁約:

銀行貸款一般都會綁約,若提前清償就須付違約金,但理財型房貸可隨借隨還,讓你資金調度更彈性。

理財型房貸缺點

- 審核較嚴格:

由於理財型房貸可以隨時將已還本金再借出來使用,對銀行來說等於貸款餘額沒有變少,風險較大,因此審核會更嚴格,額度也可能降低。 - 貸款年限短:

理財型房貸年限較短,屬於短期契約,採1年1約制,只要繳款正常且信用良好,第2年銀行會自動展延,但第3年就須重新審核,貸款人必須提供新的財力證明並接受聯徵調查,都沒問題才能繼續展延。 - 可用額度有限:

理財型房貸能動用的額度來自於房貸已償還本金,所以若已還本金不多,能動用的額度就不高。 - 資金用途有限制:

許多銀行在理財型房貸用途上有所限制,例如不能用來投資房地產或作為購買第二屋的頭期款,若被發現可能會被轉回一般房貸。 - 利率比一般房貸高:

同樣是因為風險較大,所以理財型房貸利率會比一般購屋貸款還要高一些,若沒有短期動用資金的需求,建議申請一般房貸就好。 - 同時背負2筆貸款:

除了既有的一般購屋房貸本金、利息,申貸人還須償還理財型房貸的循環額度利息,因此務必做好財務規劃後再進行申請,避免無法如期還款。

理財型房貸適合對象?

若為以下3大情況的民眾,可以考慮申辦理財型房貸:

- 自營商:若你是自營商或企業主,可能會有臨時需要較大筆資金的時刻,像是月結貨款,這時比起申請銀行信貸,理財型房貸更能即時解決需求。

- 投資者:有投資理財需求的族群,比起向證券公司融資,不如利用利率較低的理財型房貸。

- 支付臨時開銷:臨時有資金需求,如繳交兒女學費、出國或醫療費用等,可申請理財型房貸作為備用金,以填補短期的資金缺口。

理財型房貸利率比較

以下整理了各銀行理財型房貸比較,可點選銀行連結到官網進行理財型房貸試算:

| 銀行 | 貸款利率 | 相關手續費 |

|---|---|---|

| 3.16%起 | 15000元 |

| 2.78%起,機動調整 | 5300元起 |

| 3.15%起 | 8000元 |

| 2.8%起 | 3000元起 |

| 2.78%~5.00% | 6500元起 |

| 2.68%起 | 8000元起 |

| 2.65%~3.39% | 7000元起 |

| 依該行規定 | 5000元 |

| 3%~3.45%起 | 8000元 |

| 3.88%起 | 7800元 |

| 3.22%起 | 20000元起 |

| 2.22%(機動) | 5000元起 |

| 3.07%~3.74% | 5500元 |

| 依本行定儲利率指數機動計息 | 5300元 |

※貼心提醒:銀行房貸利率皆為機動計息,確切利率依核貸結果為主。

理財型房貸利率計算方式

理財型房貸利率計算公式為「當日動用金額×利率÷365天=當日利息」,例如,申貸人動用金額100萬,貸款利率為2.5%,那麼當天利息會是100萬×2.5%÷365=68.49…,約68元,再乘以動用天數,就是須支付的理財型房貸總利率。

理財型房貸的申請條件?

- 信用狀況良好

- 名下自有房屋

- 具備還款能力

- 符合銀行規定年齡

申請理財型房貸要具備的文件?

- 借款人身分證影本

- 印鑑章、印鑑證明

- 戶口名簿或戶籍謄本

- 土地與建物所有權狀影本

- 近期所得證明(如近1年扣繳憑單、報稅證明、近3個月薪轉存摺、薪資單等)

理財型房貸常見問題

可以!理財型房貸就是要讓貸款人隨借隨還,只要在循環動用的額度內,都可以自由使用資金,所以當然能只還利息,不過理財型房貸是以日計息,如果短期內沒有還清的話,累積的總利息也很可觀。

理財型房貸通常屬於短期契約,大多以1年為期,但只要準時還款、信用正常都能續約。

以下為理財型房貸基本手續費,每家銀行收取費用不一,建議你申請前先詢問清楚:

• 代書費:如果有委託代書辦理抵押權設定,費用約4000~6000元。

• 銀行帳管費:約5000元,各家銀行規定不一。

• 土地登記規費:通常是貸款金額的千分之一。例如貸款200萬,登記規費為2000元。

二胎房貸指用貸款過的房屋向另一家銀行或民間公司申請另一筆貸款,額度根據個人及房屋條件核定,雖然利率更高一些,但貸款年限較長,額度也可能較高,貸款人可視自身資金需求狀況評估要辦理哪一種。

❯ ❯ 延伸閱讀:房屋二胎是什麼?管道、條件與注意事項一次看!

結語

理財型房貸優點在於使用不動產借款的同時,有一筆可靈活運用的資金,對於生活上有其他大額開銷的民眾來說非常便利,不過貸款就找我也要再次提醒你,申請前務必做好財務規劃,才不會掉入理財型房貸陷阱。若有其他貸款需求,也歡迎聯絡我們,讓專員快速替你解決資金問題!

❯ ❯ 延伸閱讀:民間代書貸款安全嗎?優點、流程、注意事項一次看!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫