房貸提前還款好處多嗎?優缺點、違約金一次看!

最後更新日期:2025/09/04

還房貸期間,手上突然多了一筆資金,讓你開始考慮提前還款嗎?房貸提前還款好處多嗎?有沒有什麼缺點?利息怎麼算?流程又該如何進行?如果你有這些疑問,就跟著我們往下看吧!

房貸提前還款方式?

房貸提前還款可以分成2種方式:

- 房貸提前全部還款:在繳滿一定期數後,一次將貸款剩餘本金結清,可節省大筆利息支出,適合手頭資金較寬裕的人。

- 房貸提前部分還款:還款一定期數,但還沒超過本金1/3前,可申請償還部分房貸餘額,降低總利息支出。還款後還可選擇「縮短年限(提早還清)」或「年限不變(降低月付)」。

❯ ❯ 延伸閱讀:房貸年限越長越好?申貸前先了解4件事!

房貸提前還款試算?

房貸提前還款利息怎麼算呢?下面直接舉例讓你看:

| 小明 | 小美 | |

|---|---|---|

| 貸款總額 | 500萬 | |

| 貸款利率 | 2.5% | |

| 貸款年限 | 20年(本息均攤) | |

| 還款方式 | 第6年提前還本金50萬,年限不變(降低月付) | 維持本息均攤 |

| 前5年月付金 | 26,495元 | 26,495元 |

| 第6年起月付金 | 23,161元 | 26,495元 |

| 總支付利息 | 1,258,733元 | 1,358,834元 |

| 節省利息支出 | 100,101元 | 0元 |

小明提前部分還款後,不但月付金降低,總利息支出也少了10萬,這就是房貸提前還款的好處。但是,提前還款並不是只有好處,還是有一些負面影響要注意的!下面接著幫你整理房貸提前還款的優缺點。

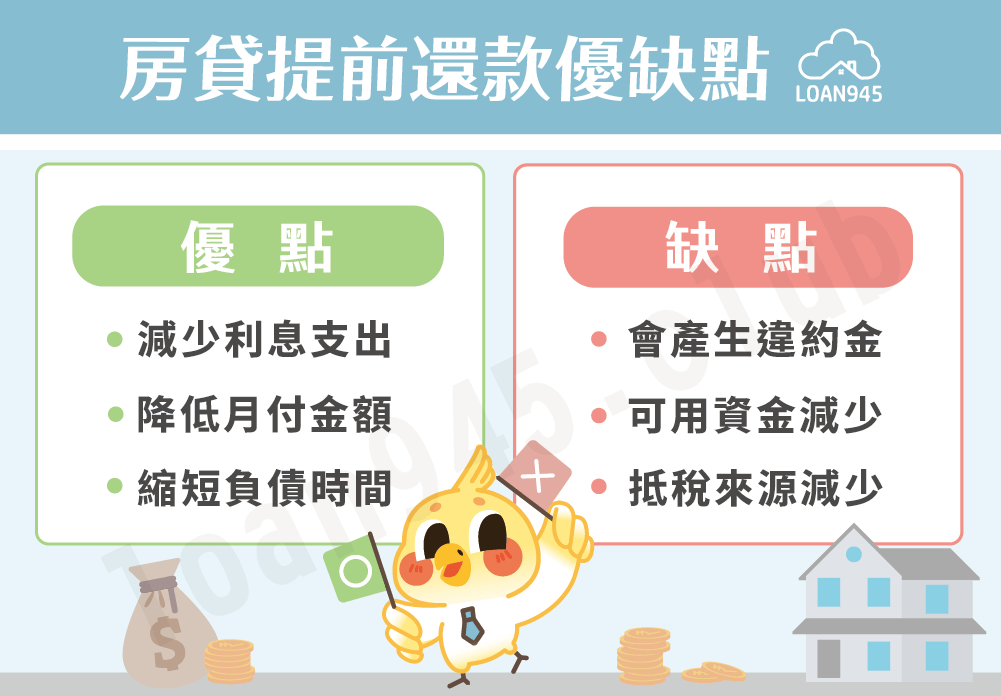

房貸提前還款優缺點?

房貸提前還款優點

- 減少利息支出:本金減少,產生的利息自然也減少。

- 降低月付金額:若選擇年限不變的方案,後續攤還金額就會降低。

- 縮短負債時間:若選擇一次清償或縮短年限的方案,背房貸時間就會縮短。

房貸提前還款缺點

- 會產生違約金:若在寬限期、綁約期內提前還款,就要支付違約金。

- 可用資金減少:一次支出大筆金額,會壓縮流動性資金,錯過投資機會。

- 抵稅來源減少:購屋貸款利息可以抵稅,若提前還款,可扣抵稅額也會變少。

房貸提前還款違約金多少?

各銀行房貸提前還款違約金的算法都不太一樣,以下為你簡單整理:

收取標準

- 嚴格:提前清償全部或部份本金都須支付違約金,如第一銀行、兆豐銀行等。

- 中等:提前清償全部本金須支付違約金,如臺灣銀行、永豐銀行等。

- 寬鬆:提前清償全部本金並塗銷抵押權須支付違約金,如土地銀行、合作金庫等。

計算方式

- 提前償還本金:以提前還款金額為基準,收取比例依銀行規定。例如提前還本金100萬,違約金可能是100萬×1%=1萬。

- 原先貸款金額:以原貸款金額為基準,收取比例依銀行規定。例如原貸款金額500萬,提前還款違約金可能是500萬×1%=5萬。

想了解更多銀行提前清償違約金資訊,可至各銀行辦理各項消費性貸款提前清償違約金收費標準彙整表查看。

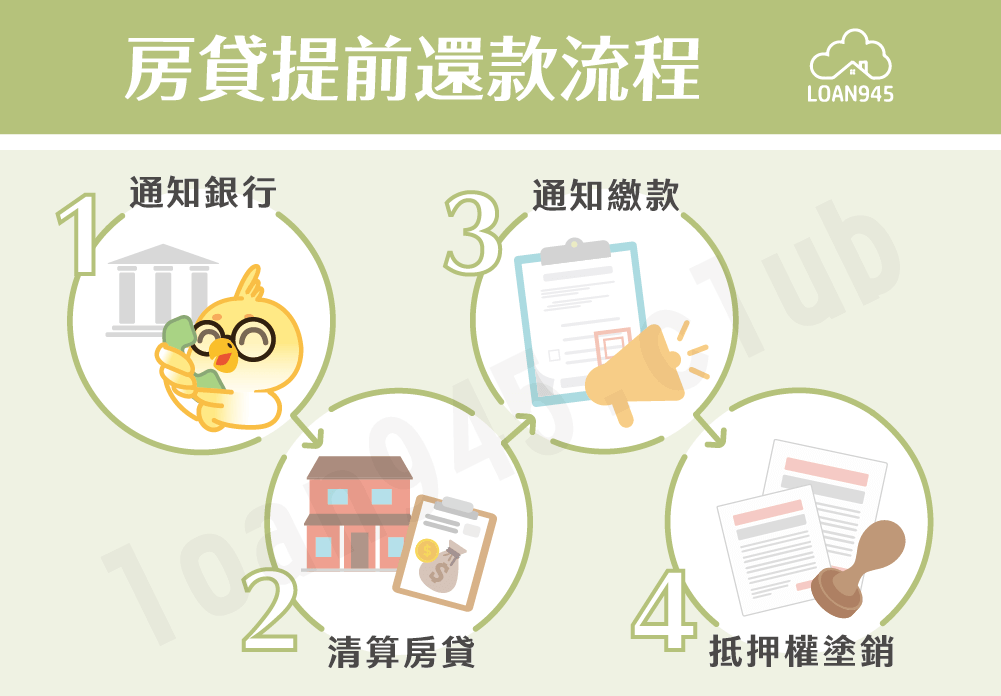

房貸提前還款流程?

- 通知銀行:主動通知銀行申請提前還款。

- 銀行清算房貸:銀行清算你名下的房貸餘額。

- 銀行通知繳款:清算完畢,通知你應繳多少金額。

- 申請抵押權塗銷:如果是一次清償,可帶銀行核發的清償證明等文件至地政機關辦理抵押權塗銷。

❯ ❯ 延伸閱讀:抵押權塗銷登記怎麼申辦?流程與文件一次看!

房貸提前還款常見問題

Q.房貸還完要塗銷嗎?

房貸還清後是否要塗銷可看個人選擇,如果預期未來會再向同一家銀行抵押貸款,可以先不塗銷,節省再次設定的時間和費用。不過如果沒有塗銷,會影響未來辦理其他地政業務的權益,所以也不要放著放著就忘了喔!

Q.房貸年限可以改嗎?

不一定。如果想要改短,其實申請提前還款就可以了;如果是想把年限拉長,可以跟銀行申請調整合約,不過銀行不一定會答應,而且也要再次審核你的條件。

Q.寬限期內可以提前還款嗎?

在寬限期內提前還款也要依照合約支付違約金,所以想要提前還本金一定要先計算過省下的利息和違約金誰比較高,才能做出最划算的選擇。

結語

看完這篇文章,是否對房貸提前還款有了更進一步的了解呢?只要事前做過功課、先進行試算,就可以選出最適合自己的還款步調!現在開始規畫你的房貸還款計畫吧!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫