房貸種類怎麼選?資金運用、合適情況一篇告訴你!

最後更新日期:2026/07/10

日常生活中,房貸其實不只是買房的融資工具,更是活化資產的關鍵,選對「房貸種類」,能讓未來的資金調度更有彈性。

不論是自住、投資,或是臨時的資金周轉,選對房貸就有機會能化被動負債為主動資產,馬上就讓貸款就找我教你找到最合適的房貸解方吧!

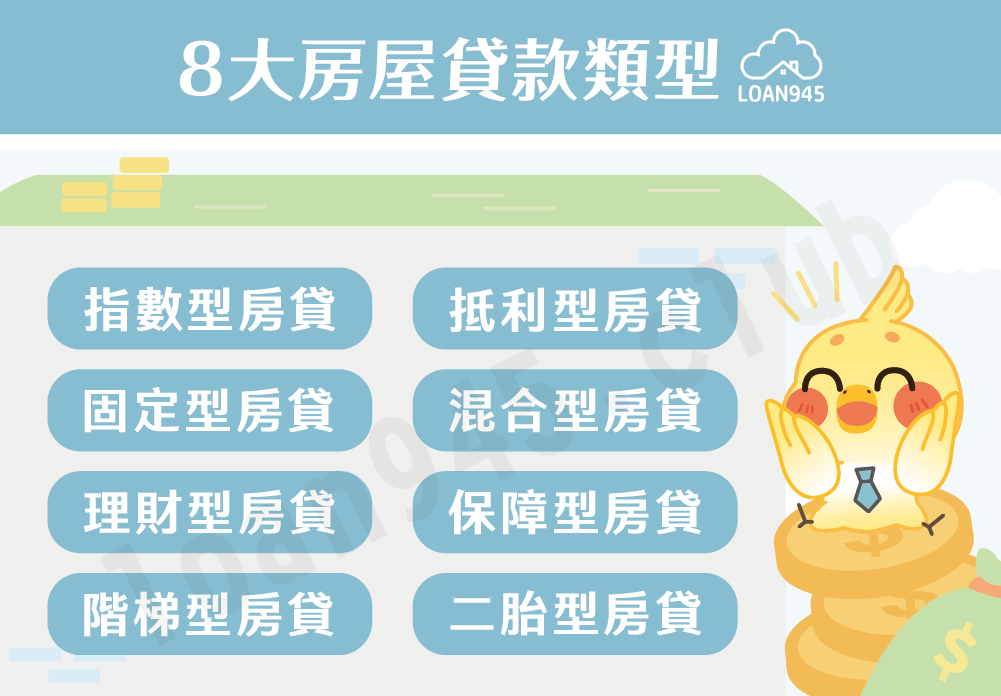

房貸種類有哪些?

市面上常見房貸種類有以下8種,幫你用表格快速瀏覽後,再做詳細介紹:

| 種類 | 特色 | 適合族群 |

|---|---|---|

| 指數型 | 利率會浮動 |

|

| 固定型 | 利率固定 | |

| 混合型 | 利率前固定,後浮動 |

|

| 階梯型 | 利率前低後高 | |

| 理財型 | 可隨借隨還 |

|

| 抵利型 | 存款可以抵利息 | |

| 保障型 | 可與保險搭配 | 高風險職業、單薪家庭 |

| 二胎型 | 可在原有房貸上再借一筆 | 已有房貸但還需要資金 |

指數型房貸(一般房貸)

是申辦比例最高的房貸類型,利率計算方式為「定存利率+加碼利率」,繳款會依市場升降息而有所變動,適合收入穩定的申請人(可承擔利率波動)。

加碼利率會根據銀行運營成本、風險及貸款人信用而定。

❯ ❯ 房貸利率種類看這篇:房貸利率怎麼算?2大種類及計算公式看這裡!

固定型房貸

採用固定利率計算的房屋貸款,不受到央行調整或市場波動影響,因此每月的繳款金額都一樣。但因房貸年限較長,利率大多偏高,幾乎沒有銀行承作。

混合型房貸

是指數型和固定型房貸的結合,利率採用「固定利率+機動利率」,也就是只提供前幾期固定利率,之後都採用機動利率計算,常見於政策性房貸(如政府的新青安房貸);於前期資金繳納時可減輕壓力。

階梯型房貸

以「定存利率+加碼利率」來計息,利率隨時間分段調升,前期利率較低(甚至低於市場行情),後期則會階梯式跳升:

- 第1階段:為最長3年的寬限期,每月先償還房貸利息(極低利)。

- 第2階段:按照銀行合約償還利息和本金(利率稍微回升)。

- 第3階段:本金、利息會平均分配在剩餘貸款期限(高於一般利率)。

僅適合預期未來收入會成長的申貸人(如剛升遷、創業期),但綜合來看,總利息還是會高於一般房貸。

理財型房貸

又稱回復型房貸、循環型房貸,可將已還款的房貸額度再借出作使用、隨借隨還、且有動用才會按日計息,利率較指數型房貸更高一點。

❯ ❯ 延伸閱讀:理財型房貸優點有哪些?利率比較、條件一次看!

抵利型房貸

銀行會額外開一個活儲帳戶,存入的錢越多,需要繳的利息就會減少,亦可隨時還款;臨時需要錢也能從直接從帳戶提領,但利率就會依帳戶餘額浮動。

| 條件 | 舉例 |

|---|---|

| 貸款數額 | 設有房貸1000萬,而帳戶存入了200萬 |

| 當期利息 | 只會計算800萬的利息(1000-200萬) |

若貸款當下已有規劃好未來的資金運用,選擇理財型及抵利型房貸能更節省成本。

保障型房貸

房貸和壽險搭配,若還款期間發生重大意外,可由保險理賠金額來清償剩餘房貸,保障居住品質;但每月除了房貸,還需要多繳一筆保費,可分為遞減型及平準型2種:

| 內容 | 優點 | |

|---|---|---|

| 遞減型 | 保費隨房貸償還而逐年降低 | 整體保費較便宜,適合預算有限的族群 |

| 平準型 | 保費固定不變 | 賠完房貸後,有剩餘金額可作為生活費 |

二胎型房貸

指在原房貸之外,再用房屋剩餘價值申請第二順位貸款,但風險相對較高,利率也會高於其他房貸種類(多適用短期週轉);適合房屋有升值、創業需啟動資金或有債務整合需求的申請人。

貸款就找我為二胎房貸專家,有緊急的短期周轉歡迎資詢,我們提供免費貸前諮詢及還款方案客製,歡迎點擊下方諮詢👇

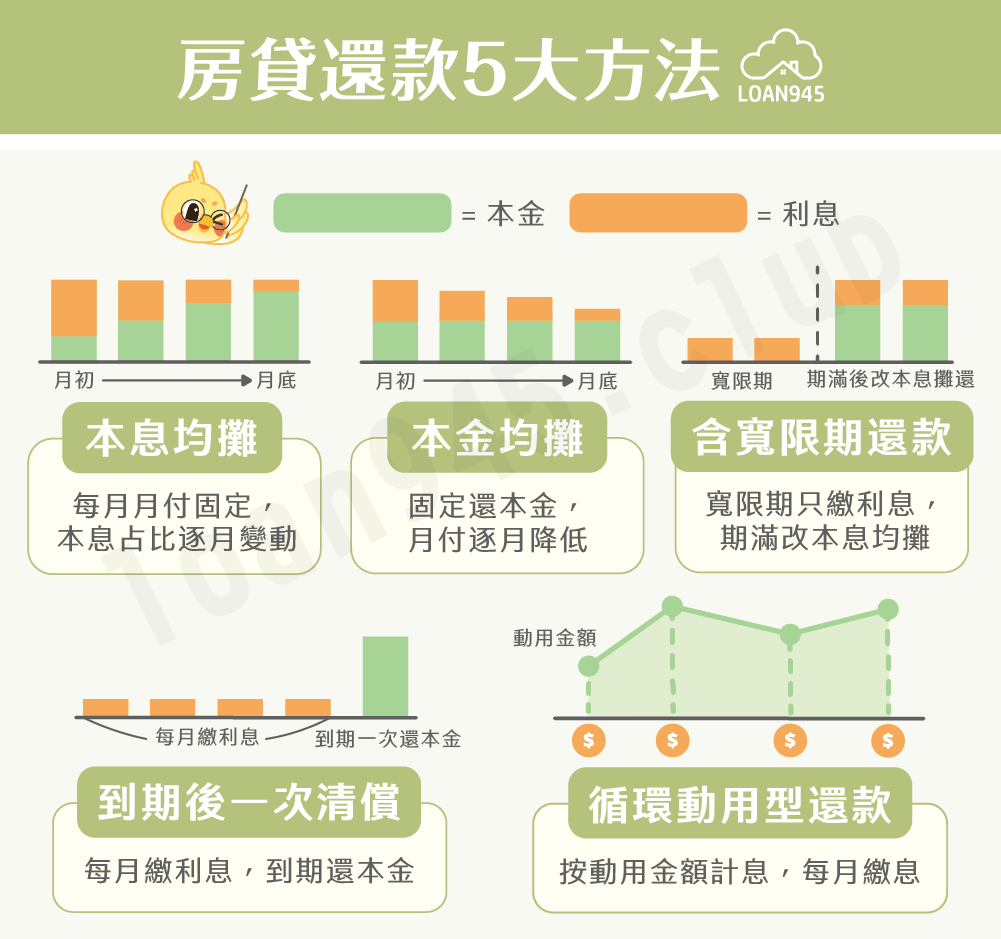

房貸還款方式有哪些?

房貸還款有以下5種方式,一樣先為你用表格快速瀏覽,再詳細說明:

| 還款方式 | 特點 | 適合族群 |

|---|---|---|

| 本息均攤 | 月付額固定 | 收入穩定 |

| 本金均攤 | 月付額前高後低 | 手頭現金流充足、高收入 |

| 含寬限期 | 前期先只還利息 | 購房初期資金壓力較大 |

| 到期一次清償 | 多為短期周轉的商業貸款 | 企業、自營商等 |

| 循環動用 | 有動用才計息 | 理財型房貸 |

本息平均攤還

計算公式:月繳金額(固定)=本金×每月應付本息金額平均攤還率

- 一般房貸利率約在2.19%~2.5%之間

- 本金和利息平均分配,每月支付金額固定

- 本金和利息的比例會變動,若利率有浮動就須重新調整

本金平均攤還

計算公式:月繳金額=每個月應該償還的本金(固定)+當月利息(浮動)

- 初期月付金額高,銀行審核時會更嚴格,還款壓力也較大

- 每月繳還的本金固定,利息則按照剩餘本金計算(會逐月遞減)

含寬限期還款

寬限期內(通常至多為5年),可以先只還利息。

- 前期每個月要償還的金額比較少

- 寬限期結束後就以本息均攤還款

到期後一次清償

貸款期間每個月先只繳利息,等貸款到期後再一次清償本金。

- 適合貸款期間較短的商業性融資公司

- 總利息支出通常會高於一般房貸

循環動用型還款

計算公式:當日實際動用餘額*(年利率/365)=當日利息

- 利息依動用金額和天數計算,每個月總結後繳納

- 只適用於理財型房貸,利率約在2.58%~4%左右

- 隨借隨還、一年一約(自動續約),額度內取款通常免手續費

※貼心提醒:若想確認自己比較適合哪一種房貸還款方式,可先利用各銀行網站的房貸試算器進行試算後來評估。

房貸種類能在貸款期間進行變更嗎?

可以,但作業流程會依更改種類而有所不同,以下為你說明:

- 更改還款方式

假設是想從「本息攤還」改成「本金攤還」,可向原銀行提出「契約變更」,通常會收取3000~6000元不等的手續費。 - 更改房貸類型

假設是想從「階梯型」換成「抵利型」,那就需要「轉貸」。尋找一家新銀行先幫忙清償原本的房貸,在重新選擇房貸類型;新銀行的開辦費、地政規費等和舊銀行的清償限制,都是需要另外支出的成本。

❯ ❯ 延伸閱讀:房屋貸款流程有哪些?申貸前必看5大要點!

房貸種類常見問題

選擇房貸類型可以根據個人財務現狀、資金使用習慣及未來金流規劃來評估:

•追求穩定及預算管控:選擇指數型、固定型及混合型房貸

•追求資金靈活彈性:選擇理財型、抵利型房貸

•針對特定階段需求:選擇階梯型、保障型房貸

•想要活化資產價值:選擇二胎型房貸

會!房貸種類會直接影響銀行的風險評估。

如政策性房貸或保障型房貸,因為有政府補貼及壽險理賠保障,銀行自然願意提高核貸成數;若是理財型房貸,由於資金流動率較高、風險難管控,成數相對較低。

結語

在各房貸種類的比較中,沒有所謂最好的,只有最適合自己的!申貸前先考量好未來是否需要彈性資金作運用,再選擇對應的房貸類型,才能讓房子成為人生的重要資產,而非財務牢籠。若有其他貸款申請需求,歡迎隨時向貸款就找我諮詢!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫