被問貸款資金用途如何回答?申貸前必看5標準答案!

最後更新日期:2025/12/15

申貸時,行員或專員都會詢問貸款資金用途。這是為了避免銀行的金源流入不好的地方,也是為了降低貸款人無法還款的風險。資金用途有哪些限制及原則?本篇立刻為你揭曉!

銀行詢問貸款資金用途的原因?

銀行提供貸款申請,將資金借給有需要的個人、企業,立意在於以下3個重點:

- 風險管理與利息報酬:維持金融市場穩定,且利息是銀行主要獲利來源。

- 讓貸款人可預支資金:提供貸款人資金運用,日後再定期償還。

- 促進金錢流動:創造經濟價值,並持續循環。

所以任何放款都需要經過謹慎評估,審核貸款資金運用是否如實、合法(避免有人將資金用於賭博或洗錢等違法操作),後續是否有能力按時還款;最重要的也是要防範詐騙猖獗,維護借貸雙方的利益。

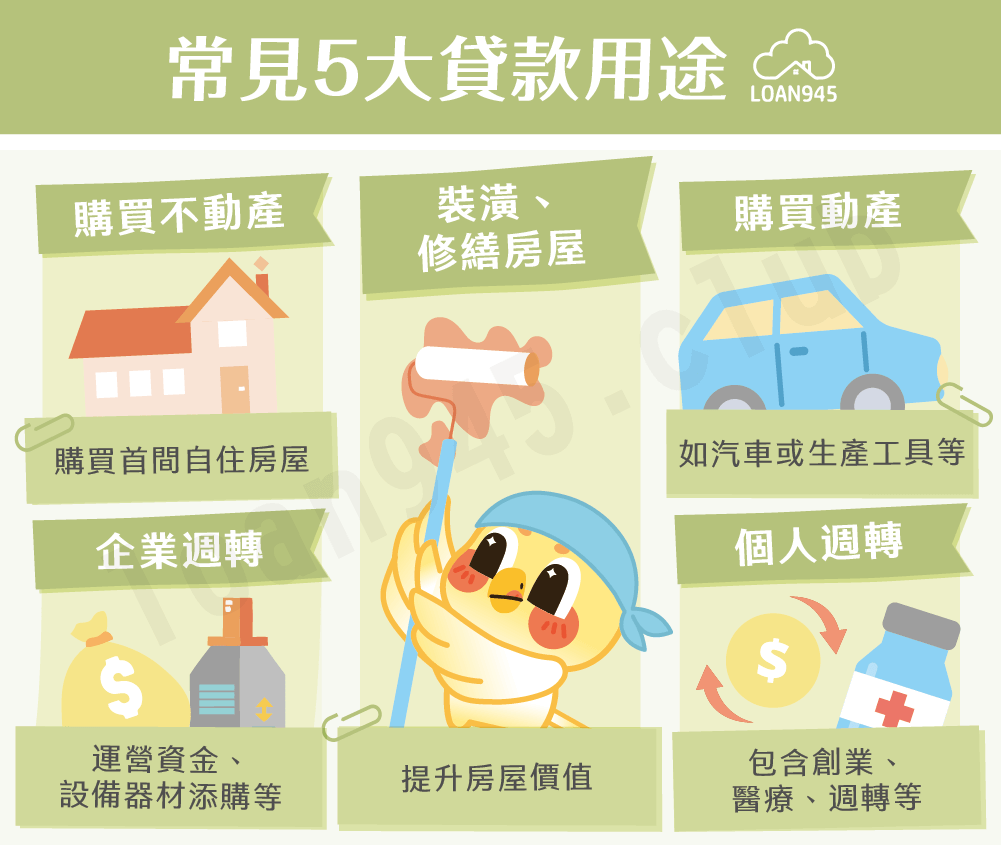

常見的5大貸款用途

在日常生活中,貸款申請通常會圍繞個人規劃及家庭、公司週轉這兩大因素;而聯徵中心以此定義出5項合理的申貸用途,銀行也會遵照此標準進行審核:

購買不動產

也就是買房,以房屋作為穩定且有價值的抵押品申貸。

提醒你!因應央行的打房政策,房屋貸款通常只適用於自己名下的首間房屋;若貸款用途為第二間、或第二間以上的房貸,過件率將會受到限縮,或即使申貸成功,利率、成數也不會太理想。

裝潢、修繕房屋

裝潢及修繕必須附上估價單和前後對比照片,流程相對麻煩;但也屬於合理接受的貸款用途。

❯ ❯ 延伸閱讀:買房後沒錢裝潢?裝潢貸款幫你打造理想房屋!

購買動產

如汽車或生產工具等,將其作為抵押品;要是工作收入及信用評分良好,有機會可以取得相對優惠的汽車貸款。

企業週轉

若公司需要運營資金、設備器材添購等,也可以向銀行合理申請企業貸款。須特別注意,必須是已設立的公司才可以申請,此貸款名目不適用於創業投資。

❯ ❯ 延伸閱讀:

企業貸款怎麼辦理?5分鐘快速掌握條件、流程與方案!

週轉金是什麼?貸款種類與管道一次看!

個人週轉

個人運用項目相當廣泛,有時銀行為節省評估成本,會建議貸款人將資金用途填寫為個人週轉,常見以下6種:

- 結婚

- 創業

- 醫療支出

- 家庭週轉

- 出國留學、旅遊

- 房屋裝潢翻修、添購家具

※貼心提醒:若用途直接申請房屋裝潢,就必須附上前後對比照片,流程審核較複雜,所以銀行大多會建議填寫為「個人週轉」以增加效率。

銀行不接受的貸款用途

有常見、可接受的評估標準,當然也就有銀行不能接受的貸款理由,因為這些原因違反了銀行要遵守的風險管控、法律規範及明確原則;以下為你列舉4大不合理、違法的貸款原因:

- 用於償還民間債務:民眾可以用債務整合或協商來請銀行幫忙解決紓困負擔,但僅限於同一體系機構(如其他銀行、農漁會等)的債務;為避免貸款人陷入負債循環,銀行不會受理以償還民間性質債務為名義的貸款。

❯ ❯ 延伸閱讀:負債整合陷阱要注意!避開風險你一定要知道的7件事! - 用於賭博、非法融資:賭博本身就不是合法行為、非法融資如借款來大量購買彩券以提高中獎機率;這些都是銀行絕對不會參與的非法活動,也絕對不可能放款!

- 申請信貸卻用於買房:信貸有其資金用途限制(如個人消費、負債整合及購買動產),購買不動產不在此用途之內;一旦被發現違約,會面臨被要求一次償還所有貸款本金,甚至可能被認為有「詐欺」嫌疑。

- 用於私人放款:若是要向銀行申貸一大筆金額來讓自己用於放款,然後從中收取利息、手續服務費等,一定會被拒絕;並且這屬於擾亂金融秩序的行為,很可能會受到法律處罰喔!

若你有民間債務需要整合償還,歡迎諮詢貸款就找我,我們是多年經營、合法正規之民間機構,經手案件豐富、能以較低利率來整合所有債務,提供客製方案及專業諮詢!

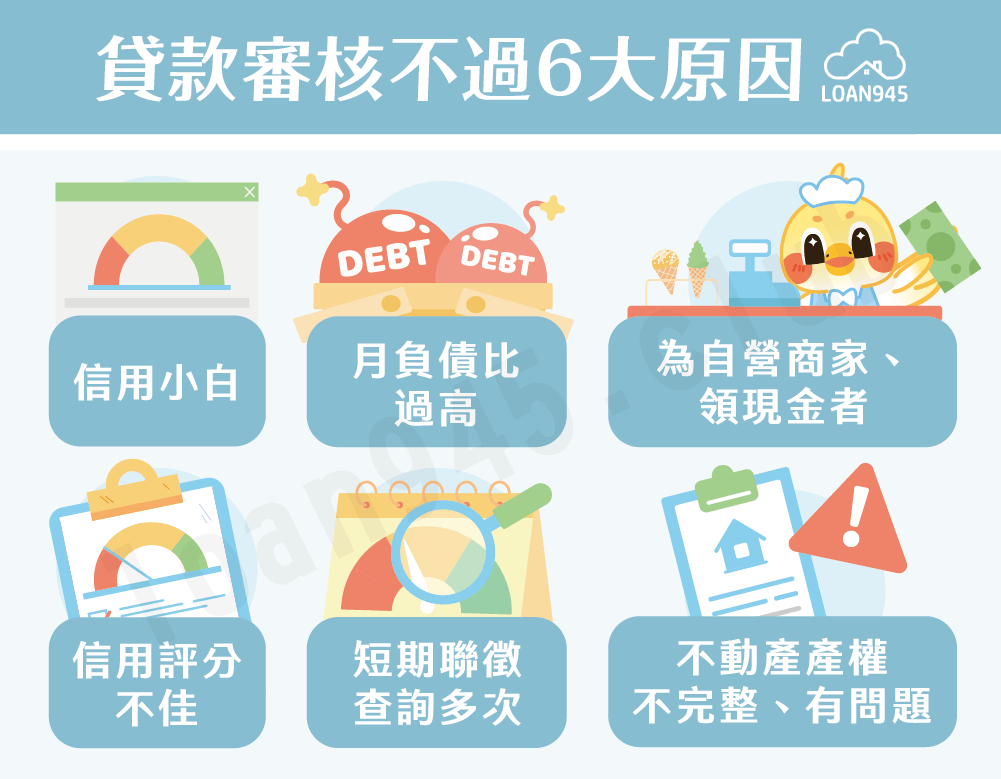

貸款審核不過的6大原因

以下幫你整理常見6項貸款審核不過的情形:

- 信用小白:也就是所謂「信用空白」狀態,由於你之前可能沒有在該貸款銀行有過交易歷史(包括使用信用卡、金流出入等),銀行會無從考察你的財務習慣跟信用程度,容易列為有風險的貸款對象。

- 信用評分不佳:如平常信用卡的使用及每月還款情況有逾期、或只還最低金額等因素,基於風險管理,銀行更願意借貸給信用評分良好的客戶。

❯ ❯ 延伸閱讀:信用卡遲繳幾天會怎樣?後果和處理方式帶你看! - 月負債比過高:若每月須償還的債務、貸款金額已經超過薪水的60%,銀行會判斷你無力再負擔更多貸款,避免之後無法按時償還。

- 短期聯徵查詢多次:如果銀行發現你在短時間內被多次查詢聯徵,易判定你可能最近因資金壓力、過度消費等原因,而多次、多家的在嘗試貸款;這時銀行內部系統會發出警示,導致信用評分快速下降,進而被拒絕貸款申請。

貸款就找我提供客製方案及專業團隊諮詢,免查詢聯徵及信用、負債比,幫助你高效率取得運用資金!

- 為自營商家、領現金者:有些職業或自營業者可能會因該產業的社會波動大、或以現金收入居多,銀行認為風險偏高故可能會婉拒貸款。

- 不動產產權不完整、有問題:若用於抵押的房屋產權不完整、或未進行保存登記等,產權不明確的不動產若因為貸款人無力還款,需要法拍時流程會更複雜,因此也會被拒絕貸款。

貸款用途常見問題

銀行通常會在貸款後1~3個月以電話回訪、要求提供補證明文件等進行用途抽查;一旦被發現資金用途不符,會馬上採取

•更改貸款利率

•要求加速還款

•直接影響信用評分

一般消費性用途的信用貸款、小額貸款,不會要求。若是以下情況就需要提供:

•房屋修繕(可提供估價單、施工計畫等)

•企業貸款(可提供交易合約、財報或營運計畫等)

•其他高額貸款(依實情要求補附相關文件)

結語

以上就是有關貸款資金用途的詳細介紹。貸款用途的回答有技巧,但也絕對脫離不了誠實、信任的原則,在正當申貸理由之下用對方法、詳細說明,對銀行和自己都會更有保障!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫