空屋稅2026總整理!詳細資訊看這篇就知道

最後更新日期:2026/02/12

近年來房價持續上升,許多人認為政府除了實施打房政策,還必須課徵「空屋稅」,使空屋率下降,才能有效降低房價。空屋稅定義是什麼?稅率多少?為何政府遲遲不推行呢?以下是我們整理的空屋稅2026詳細資訊,一起往下看!

何謂空屋稅?

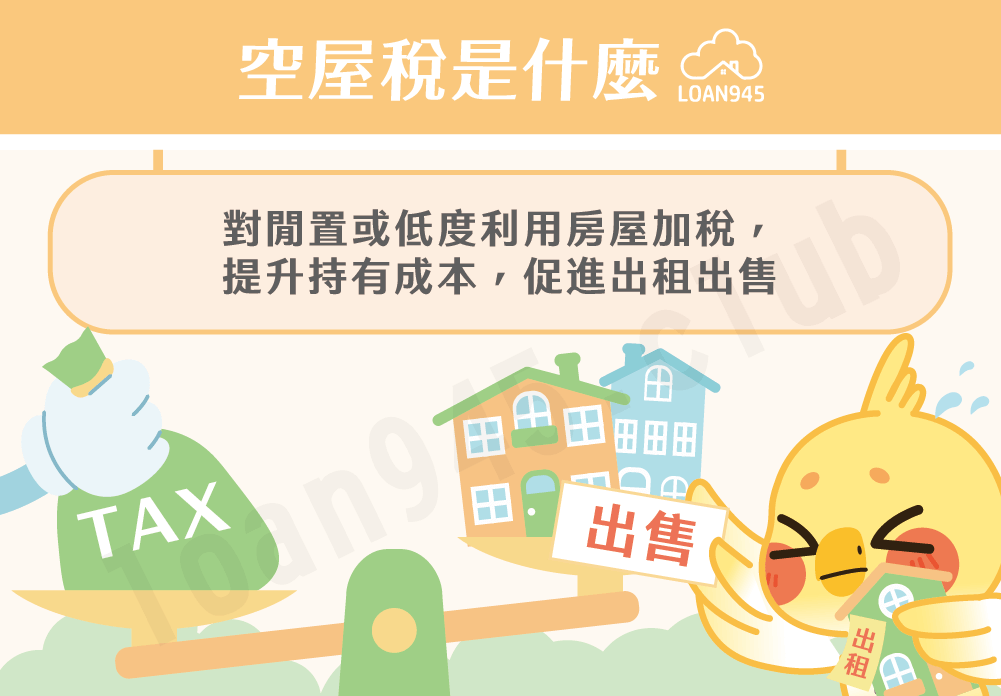

全名「空置房屋稅」,是指針對長期閒置、未有效使用的房屋額外課徵稅負,目的在於提高房屋的持有成本,促使屋主能出租、出售,降低空屋率。

但依據房屋稅條例,臺灣目前尚未實施空屋稅,有類似概念的政策如下:

- 僅臺北市以「空置房屋」名義向建商與一般民眾課稅

- 空屋稅制概念暫時由囤房稅2.0來取代實施

※名詞解釋—囤房稅:指政府針對除了自住住宅以外,另外持有一定數量(3戶以上)房地產的民眾,依據其所持有的房產數量額外課稅,期望減少「單人持有多屋」的情況。

空屋稅稅率多少?

雖然目前臺灣沒有實施空屋稅,但臺北市稅捐稽徵處認為,空置房屋應按其現值,依據使用執照所載用途、或都市計畫分區使用範圍認定,並依使用情形、持有戶數來課稅。空屋稅稅率如下:

| 房屋使用情形 | 持有戶數 | 稅率 | |

|---|---|---|---|

| 住家用途 | 非自住-起造人(建商)待銷售 | 於起課房屋稅1年6個月內未出售者 | 2% |

| 其他非自住 | 2戶以內 | 每戶2.4% | |

| 3戶以上 | 每戶3.6% | ||

| 非住家用途 | 營業用途 | 不限 | 2% |

| 醫院、診所用途 | |||

| 其他用途 | |||

❯ ❯ 資訊來源:臺北市房屋稅率表

空屋稅怎麼算?

理想中的空屋稅計算公式為:空屋稅稅額=房屋課稅現值×空屋稅稅率。

下面我們先假設以最低2%的稅率,舉例進行試算:

| 房屋價值 | 稅率試算 |

|---|---|

| 有1間房屋現值100萬 | 雖預計未來會作為餐廳使用,但空屋時每年須繳納100萬×2%=2萬元 |

若未來空屋稅實際上路後,稅率還會依是否自住、持有戶數及各地方政府規定而有所差異。

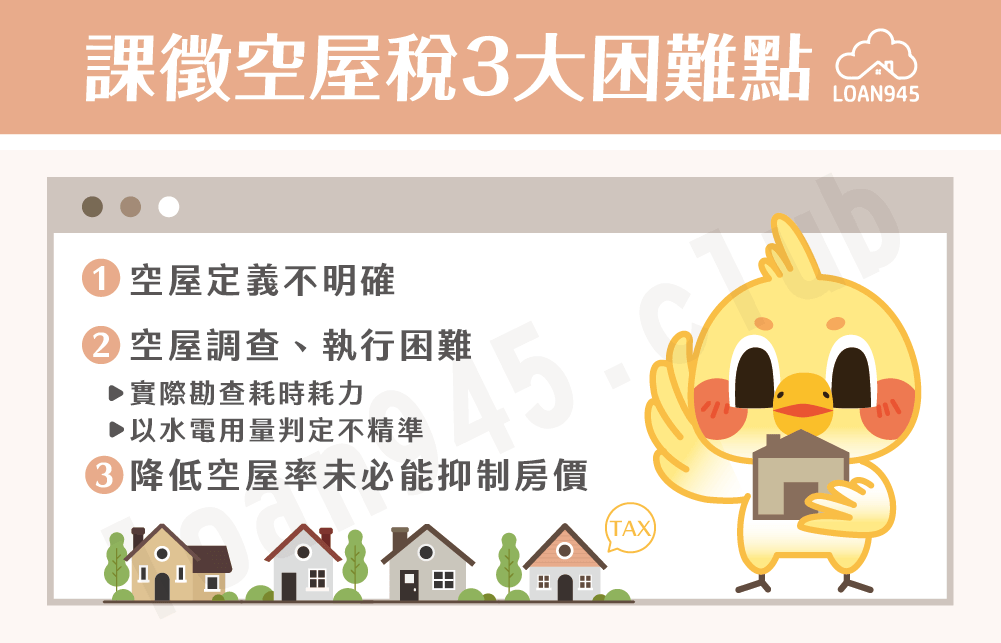

課徵空屋稅的困難點有哪些?

雖然空置房屋稅的出發點良好,但實際執行起來,容易出現以下3個困難點:

空屋定義不明確

對於什麼才算真正的「空屋」,尚未有明確的共識與定義,例如空屋是否包含老舊無法使用的「廢屋」,或因就學、就業等原因暫時空置的房屋等,若稅制未設計完善就一律課稅,就會有失公平、引發爭議。

空屋調查、執行困難

| 執行難點 | 結果 |

|---|---|

| 實際勘查成本過高 | 稽徵人員須實際勘查,耗費大量人力和時間,且對地方財政收入增加有限 |

| 水電用量判定不精準 | 有些屋主可能為避免被課稅,刻意增加用電、用水量,造成浪費 |

降低空屋率未必能抑制房價

由於房價受市場供需、經濟景氣等多重因素影響,若空屋稅政策未制定周全而匆忙上路,可能因課稅而產生屋主逃稅、或將增加的成本轉嫁於租金,造成租屋族負擔加重等情況。

囤房稅2.0、空屋稅補充

囤房稅和空屋稅概念相近,以下再進一步說明:

| 項目 | 概念 |

|---|---|

| 囤房稅 |

|

| 空屋稅 | 實際看1間房屋是否有使用事實(和持有數較無關) |

假設一屋主名下只有1間房屋,但屋主出國3年間沒自住也未出租:

- 空屋稅(理想狀況):長時間無人住,需要課稅。

- 囤房稅(現行政策):有設籍在內,仍然算「自住」,且只擁有1間房屋,不會課稅。

下表是囤房稅2.0的歷程:

| 政策時間 | 說明 |

|---|---|

| 2023年9月21日 | 正式通過囤房稅2.0方案 |

| 2024年7月1日 | 正式實施 |

| 2025年 |

|

由於財政部認為,針對持有多戶房屋、未有效使用者,囤房稅2.0已具備空屋稅概念及精神,因此暫無另立空屋稅的必要;但因實際比較後還是可看出差異,所以大家也可再觀察後續的居住政策。

空屋稅常見問題

不一定,目前實行的囤房稅制是依照有無設籍在內來判定,且稽查人員並不會登門查實居住情況,所以只要有設籍,基本不會被視作空屋。

不會!屋主可透過下列3點進行初步判斷:

•是否符合自住條件(設籍和實際居住)

•是否出租並完成申報(含公益出租)

•名下房屋總戶數(有無超過3戶)

結語

稅制改革的初衷不只是表面數字,更是理想社會中,資源能被公平分配、利用,無論是囤房稅還是空屋稅,都是希望房屋能夠回歸「居住」的基本需求!將目光放回現行政策上,仍須提醒大家確認自己的房屋是否符合自住規範,否則稅率差距帶來的額外開銷不是一筆小數目喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫