P2P借貸是什麼?申請條件、流程與風險全面解析!

最後更新日期:2025/08/11

P2P借貸在網路的普及下成為金融科技的重要部分,為小額貸款帶來更多選擇,然而,你可能也聽過P2P借貸詐騙事件,究竟P2P網路借貸好不好?運作模式是什麼?有哪些優缺點和風險呢?讓我們一次為你介紹!

P2P借貸是什麼?

P2P借貸(peer-to-peer lending)又稱為「市場平台借貸」,是一種全線上運作的貸款模式,貸款項目以小額信貸為主。不像傳統借貸須透過銀行或民間機構,P2P網路借貸是個人對個人直接進行借款,透過網路平台串聯有閒錢的人和需要錢的人。

三大主要角色解析:

在P2P借貸平台中,主要涉及三方:

- 投資人:提供資金者,透過出借資金獲取利息收益。

- 借款人:需資金週轉者,在平台提出貸款需求。

- P2P平台:負責媒合雙方,並進行初步審核與交易處理,收取手續費。

❯ ❯ 延伸閱讀:小額貸款5萬快速借!6大常見方案推薦給你!

誰可以申請P2P借貸?

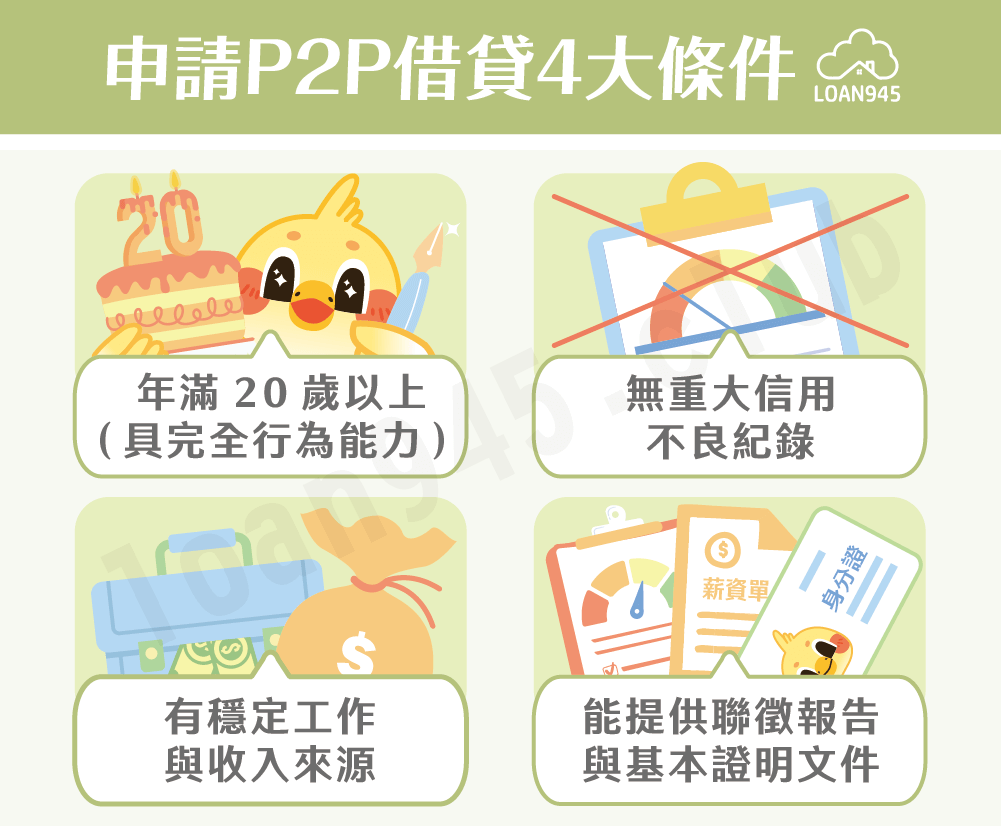

想透過P2P平台借款,通常需符合以下條件:

- 年滿20歲以上(具完全行為能力)

- 有穩定工作與收入來源

- 無重大信用不良紀錄

- 能提供聯徵報告與基本證明文件(如身份證、薪資單等)

即使信用分數較低,也有機會經過平台審核獲得貸款,這也是許多傳統金融被拒者轉向P2P借貸的原因之一。

P2P借貸與傳統信貸有何不同?

相較於傳統銀行貸款,P2P借貸具備以下差異:

- 申請門檻低:不需抵押品,也較少要求高信用分數。

- 速度更快:從申請、審核到撥款全程線上化,常見幾小時內完成核貸。

- 靈活彈性:金額、利率、還款方式多元,部分平台還可自選借貸對象。

- 投資機會:投資人可自由分散資金至不同借款案,進行風險管理與收益配置。

P2P借貸有哪些潛在風險?

儘管P2P借貸有其優勢,但也伴隨不少風險,無論是借款人還是投資人都必須了解潛在問題:

- 信用風險:平台雖提供借款人評分,但無法完全保證其還款能力。

- 平台倒閉風險:部分平台經營不善或資金鏈斷裂,恐讓借款或投資陷入困境。

- 詐騙風險:不乏冒名或惡意借貸的案例,建議選擇有信譽、公開透明的平台。

- 法規缺口:部分地區對P2P平台缺乏明確法律規範,爭議處理機制不明。

❯ ❯ 延伸閱讀:貸款詐騙如何避免?3個方法讓你安心申貸

P2P借貸流程?

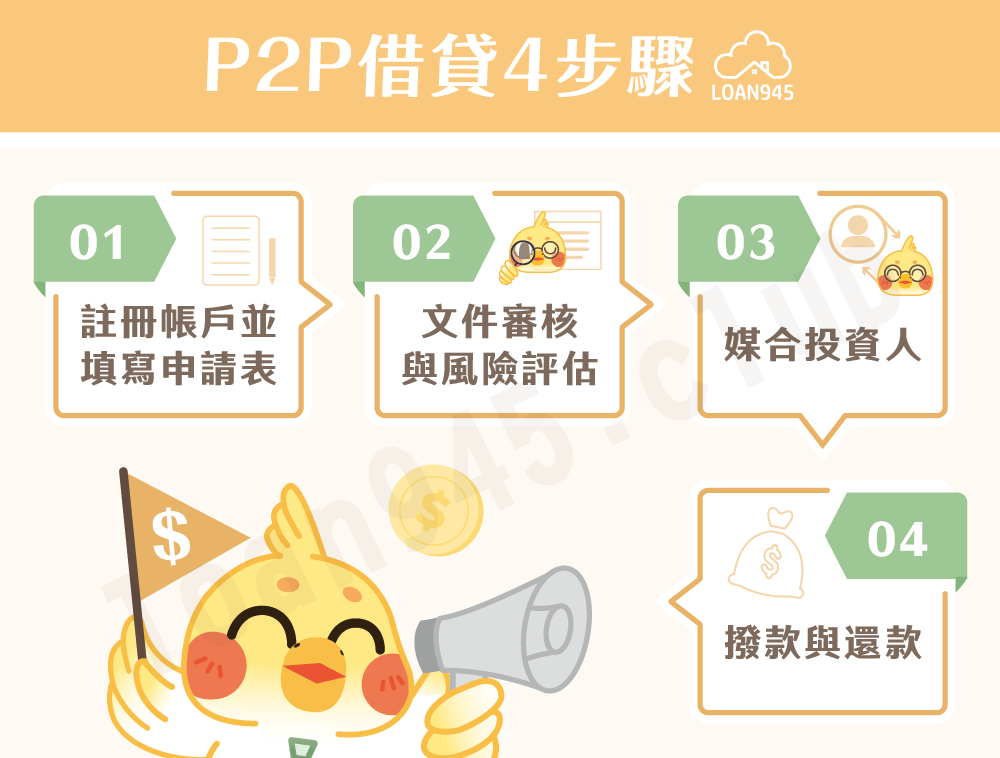

- 註冊帳戶並填寫申請表

包含個人基本資料、聯徵報告、借款金額與用途等資訊。 - 文件審核與風險評估

平台會依據系統演算法進行信用評估,並通知利率與貸款條件。 - 媒合投資人

若條件通過,平台會將借款需求上架至投資端,等待資金湊齊。 - 撥款與還款

完成媒合後,資金將匯入借款人帳戶,後續依合約進行分期還款。

結語

P2P借貸作為金融科技發展的重要一環,雖帶來便利,但也不乏潛藏風險。無論你是借款人還是投資人,都應選擇具有合法登記、透明運作與評價良好的平台。同時也要衡量自身風險承擔能力,謹慎進行資金運用。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫