房貸信用評分如何提高?全面指南助你輕鬆過件!

最後更新日期:2025/06/16

房貸信用評分是決定你能否獲得房貸及其條件的關鍵因素。作為金融機構評估借款人信用風險的主要工具,信用分數直接影響貸款的批准、額度以及利率。這篇文章將介紹信用評分的重要性並提供實用的方法,幫助你提升信用評分,讓你在申請房貸時獲得更好的貸款條件。

房貸信用評分是什麼?

信用評分是金融機構用來衡量個人信用風險的一個數字指標,財團法人金融聯合徵信中心(簡稱「聯徵中心」)會負責蒐集和分析個人信用紀錄,並提供信用報告。信用分數範圍落在200到800分之間,分數越高表明信用狀況越好,房貸過件的機會也越大。

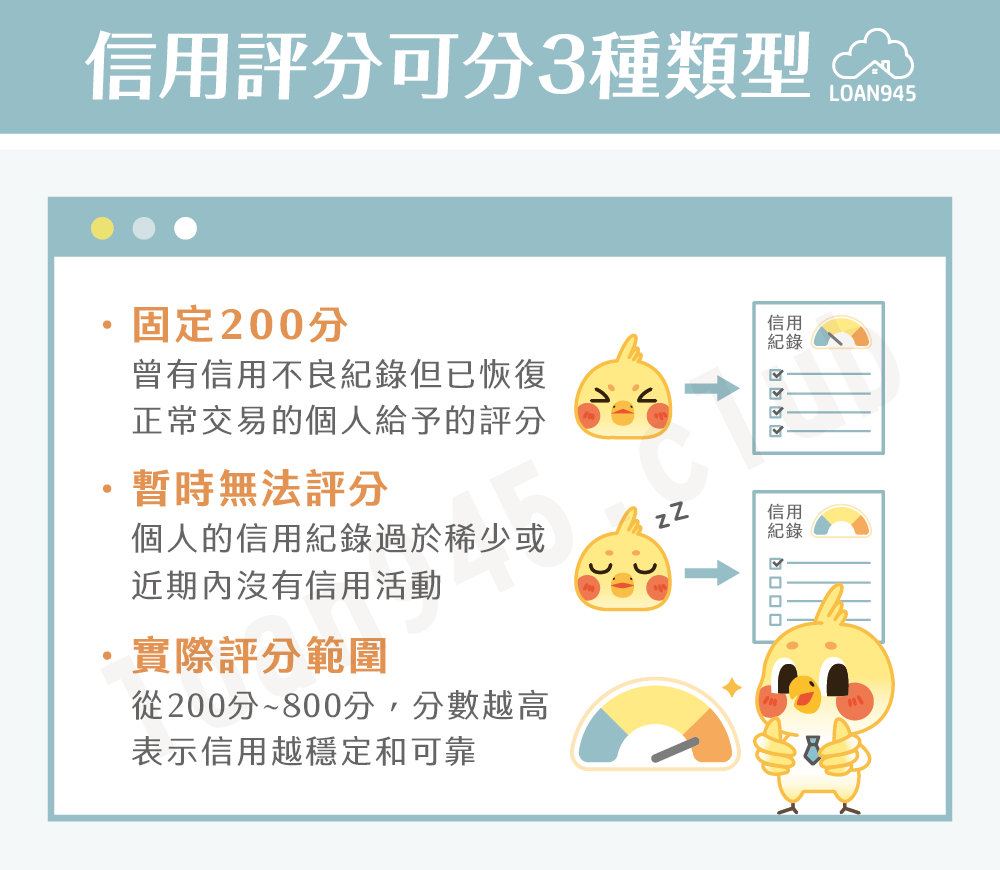

信用評分可以分為以下幾種類型:

- 固定200分:這是對那些曾有信用不良紀錄但已恢復正常交易的個人給予的評分。它表明過去存在問題,但已進行一定的信用修復。

- 暫時無法評分:當個人的信用紀錄過於稀少或近期內沒有信用活動時,將無法生成信用評分。這通常適用於缺乏足夠信用歷史的新借款人,也就是信用小白。

- 實際評分範圍:從200分到800分,這顯示了個人相對於其他借款人的信用狀況,分數越高表示信用歷史越穩定和可靠。

聯徵信用報告內容為何?

個人信用報告內容包括以下幾類重要資訊:

- 負債類:這部分包括負債總額、負債類型及其變動幅度,如信用卡費餘額、個人貸款和其他形式的貸款。

- 繳款行為類:這類訊息顯示個人對現有信用的管理情況,包括信用卡和貸款的還款紀錄,如是否準時支付月費用。

- 信用歷史和查詢紀錄:包括信用卡的申辦紀錄和信用查詢頻率,這些都是評估信用歷史長度和近期信用活動的指標。

如何查詢信用報告?

信用評分查詢方式有5種:

| 線上 | 網路申請 | 手機APP |

|---|---|---|

| 申請方式 | 聯徵中心 | TWID投資人行動網 IOS版 / Android版 |

| 所需資料 | 自然人憑證 讀卡機 | 須有下列指定銀行證券戶:元富/日盛/永豐金/統一/大慶/玉山/國票/第一/富邦/群益/臺銀證券 |

| 申請費用 | 每年免費申請1次,之後電子檔每份80元;查閱英文版信用報告每次160元。 | |

| 等待時間 | 立即 | |

| 加查項目 | 信用評分 | |

| 申請版本 | 彩色,中英文皆有 | |

| 書面 | 聯徵中心 | 郵局代收 | 郵寄 |

|---|---|---|---|

| 申請方式 | 親臨聯徵中心服務櫃台辦理 | 親臨郵局儲匯窗口辦理 | 郵寄至聯徵中心 |

| 所需資料 | 身分證、第二證件(皆正本) | 郵局專用申請書、身分證、第二證件(皆正本) | 申請表格、身分證、第二證件、新式戶口名簿(皆影本) |

| 申請費用 | 每年免費申請1次,之後中文版每份100元,英文版每份200元 | ||

| 等待時間 | 可當日取件 | 聯徵中心收到後1~2個工作日 | 聯徵中心收到後2~3個工作日 |

| 加查項目 | 評分 / 指定項目 | ||

| 申請版本 | 黑白,中英文皆有 | 黑白,中文版 | 黑白,中英文皆有 |

申請房貸前如何增加信用評分?

- 準時還款:避免延遲付款,特別是針對信用卡和現有貸款的付款,這是提升信用評分最直接的方式。

- 減少負債比例:高負債比可能會影響你的信用評分,應嘗試減少未償還的貸款總額,特別是信用卡債務。

- 避免頻繁的信用查詢:頻繁申請新的信用卡或貸款會導致多次信用查詢,造成信用分數下降。

- 維持較長的信用歷史:不要輕易把舊的信用卡剪卡,長期的信用歷史有助於提升信用評分。

- 控制信用卡額度使用率:保持低的信用卡額度使用率,理想情況為總信用額度的30%以下。

❯ ❯ 延伸閱讀: 你很常信用卡刷爆嗎?持卡族必看重點在這裡!

房貸信用常見問題

Q. 申請信用報告是否有次數限制?

信用評分查詢次數越多,代表向越多家銀行申請貸款,這會讓銀行懷疑申請人是否有異常資金需求或其他問題。一般銀行可接受的聯徵查詢次數上限為3次。值得一提的是,個人調閱紀錄不會被銀行看到,因此可以不限次數查詢。

Q. 什麼是好的房貸聯徵分數?

通常來說,信用評分高於660分被視為良好,高於720分則被視為優秀。高分數意味著更低的借貸風險,因此可能獲得更好的貸款條件。

Q. 信用評分的「此次暫時無法評分」是什麼?

指個人信用紀錄中沒有足夠的數據來生成信用評分,可能是因為個人剛開始使用信用卡或借款,或者已經長時間沒有進行任何信用活動。在這些情況下,信用紀錄可能顯得「稀少」,導致信用評分系統難以根據現有資料生成有效的評分。

結語

了解並提升你的房貸信用評分對於獲得理想的房貸條件至關重要,通過採取以上策略,不僅可以改善你的信用狀況,還可以在財務上獲得更大的彈性和安全感。定期監控你的信用報告並積極管理信用,是向貸款成功邁進的重要步驟。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫

房產投資

房產投資

- 三重菜寮站 機能完善 2026 年 7 月 10 日新北市三重菜寮站生活圈位在重新路二、三段沿線,若把捷運、橋梁進出台北市的便利性與成熟舊市區機能一起攤開來看,這 […]

- 專家帶路/鄰近台北市 通勤族青睞 2026 年 7 月 10 日新北市三重區菜寮站生活圈這幾年房市表現相對穩定,關鍵不只在捷運便利,而是它已經是一個機能成熟、交通成形的舊市區 […]

- 名人找個家/李忠穆 買房量力而為 2026 年 7 月 10 日大田精密財務部協理李忠穆以交通便利性、公園綠地和具增值空間作為購屋三大選擇條件。他同時建議首購的年輕族群買房要 […]

- 環狀線齊發! TOD聯開案促都市發展引擎 捷運局強調這點是核心 2026 年 7 月 8 日捷運環狀線如火如荼施工,除了建構捷運系統外,轉乘樞紐站點的聯開案也備受矚目,捷運局今下午將舉辦北環段Y20站土 […]

- 招商大會來了!回顧往年地方政府招商王 今年誰會是贏家? 2026 年 7 月 5 日國內公共建設投資商機持續升溫。財政部日前宣布,今年下半年至明年上半年,已彙整中央及地方機關潛力商機案源共94件 […]