寬限期缺點有哪些?申請寬限期前先知道這3點!

最後更新日期:2025/06/26

申請房貸後若還需要裝潢的人,可能會考慮透過寬限期來減輕初期的還款負擔,但寬限期真的好嗎?有哪些缺點與注意事項?讓貸款就找我來為你詳細介紹,現在就和我們一起看下去!

寬限期是什麼?

寬限期指的是申請貸款時,可選擇在一定期限內只還利息,待寬限期後再回歸本利攤還,也就是先還息不還本的意思,不少剛買完房子,無多餘資金償還房貸的人都會選擇申請寬限期以減輕前期負擔。下表為你快速說明有無寬限期的還款差別:

| 有寬限期 | 無寬限期 | ||

|---|---|---|---|

| 貸款額度 | 1000萬 | ||

| 貸款利率 | 1.7%(一段式年利率) | ||

| 貸款年限 | 30年 | ||

| 寬限期 | 3年 | 無 | |

| 每月還款 | 寬限期內 | 14,167元 | 35,480元 |

| 寬限期後 | 38,509元 | ||

| 利息總額 | 2,986,934元 | 2,772732元 | |

| 總還款金額 | 約1298萬元 | 約1277萬元 | |

從上表的寬限期試算可看出,雖然前期還款金額較少,但若長遠來看會發現利息總額其實約多了21萬,下面接著說明寬限期優缺點。

寬限期優缺點

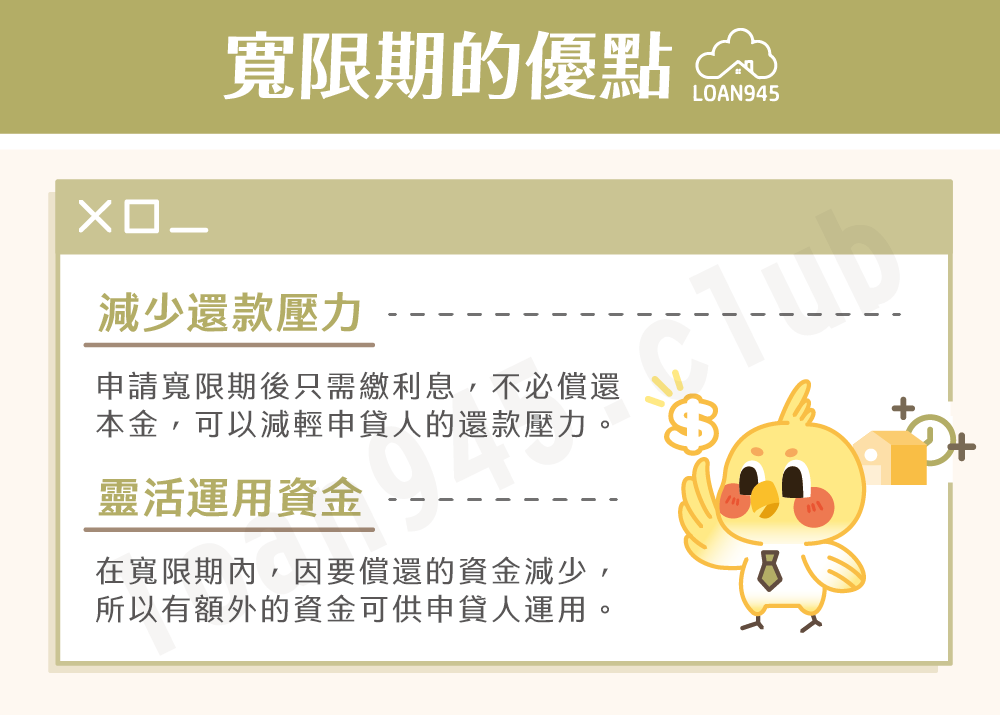

寬限期優點

- 降低前期壓力:寬限期期間只需要繳交利息,不必償還本金,可以解決前期買完房後無多餘資金償還房貸的問題。

- 靈活運用資金:在寬限期內,因要償還的本金減少,所以有額外的資金可供申貸人運用。

寬限期缺點

- 總償還費用高:申請寬限期後,因時間的延長,導致利息增加,因此需要償還的總額也會增加。

- 後續壓力增加:寬限期取消後,之前尚未繳納的本金會與未來須繳納的本金、利息加總在一起,再進行平均攤還,使得債務負擔增加。

- 壓縮償還年限:申請寬限期的時間會壓縮償還本金的年限,造成寬限期結束後,能清償本金的時間縮短。

誰適合申請寬限期?

雖說寬限期好處是為申貸人減輕了壓力,但前期的輕鬆也造成後期較大的資金成本投入,考量到此因素,建議符合以下3種情況的民眾再進行寬限期申請:

投資客

若為買房投資的投資客,因其短線進出的特性,如果能將房屋持有的年限盡量壓縮,對投資客而言是更加有利的,有些投資客就會利用寬限期,將房屋拿來出租以償還房貸。

※寬限期限制要注意:如果想利用寬限期操作房貸的投資客請注意,央行於2024年7月又再次發布第六波信用管制,無論是在六都、新竹購買第二戶房屋,或是於全台地區購買第三戶、第四戶、高價住宅者,都不再享有寬限期。

換屋族

若有換屋需求的民眾,可直接購買新屋並申請寬限期,這樣就不必煩惱舊屋尚未出售,但手中資金又還不夠買新屋的問題。並可在寬限期內出售舊屋、取得資金,也可用來償還後續每月的房貸支出,不必擔心資金不夠用。

有較大筆資金入帳者

若可確定在未來5年內,會有紅利、股票獲利、獎金等較大筆的資金進帳的話,可先利用內政部提供的房貸試算網頁進行寬限期試算,再進行房貸規劃。

若為自住型買家、還款能力較不足者其實不建議申請寬限期,雖然前期看似負擔較低,但若日後面臨利率走升、緊急事件,需要挪用大筆金額時,很可能因為資金不足,面臨繳不出房貸的危機。

寬限期申請時間與資格

看完上面的介紹後,若確定要申請寬限期,以下是申請時間與寬限期資格:

- 寬限期申請時間:可於申請房貸時一併辦理,或是後續遇到突發狀況、緊急性的財務問題時,也可在那時再向銀行申請即可。

- 寬限期申請資格:信用評分良好、過去無房貸遲繳紀錄,且符合央行信用管制措施者。

❯ ❯ 延伸閱讀:房貸信用評分是什麼?完整指南看這篇!

寬限期常見問題

房貸寬限期最長可以申請5年,不過通常銀行只會給予2-3年的寬限期,想要延長就得要向銀行申請。

只要與銀行往來良好、還款期間內都有準時繳清帳單,通常銀行會同意延長寬限期,不過實際情形還是以銀行規定為主,也建議大家不要再延長寬限期,以免後期負擔越來越大。

若在寬限期償還本金屬於提前清償,須按照合約規定收取違約金,因此簽訂寬限期合約時一定要確認好自身財務管理。

結語

以上就是關於寬限期介紹,再提醒民眾一次,申請寬限期前一定要知道申請會造成償還費用變高、還款年限縮短,及後續還款壓力變大這三件事,千萬不要未經規劃就申請,造成難以還款的下場喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫