信貸會影響房貸嗎?買房貸款前必看的3種情境全解析!

最後更新日期:2025/06/23

信貸會影響房貸嗎?相信這應該是很多買房新手的煩惱,提前清償信貸怕手邊現金不夠、放著又怕會影響到房貸成數利率,到底該怎麼辦?今天貸款就找我將帶你從3種可能的貸款情境切入,來解析不同的貸款順序可能帶來的各種影響。想知道哪種順序可以拿到最好的房貸條件嗎?快跟我們一起看下去吧!

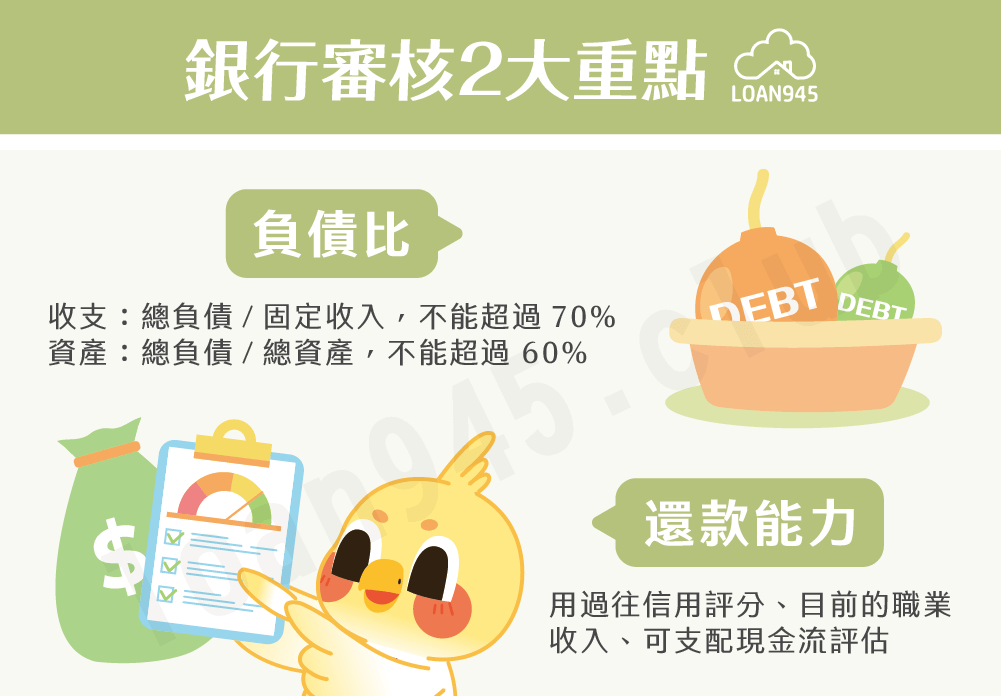

先房貸還是先信貸?銀行在意這2重點!

事實上,不管是先有信貸再有房貸,還是先有房貸再有信貸,銀行在意的重點始終是「負債比」和「還款能力」,只是判定的細項不太一樣而已(房貸重視擔保品價值與收入,信貸則較著重資產與現金流)。那麼,銀行判定負債比和還款能力的標準是什麼呢?

- 收支負債比:總負債(包含預計申請的信貸或房貸)/固定收入(只採計本薪不採計獎金),負債比不能超過70%。

- 資產負債比:總負債/總資產(包含存款、存股或其他不動產等),負債比不能超過 60%。

- 還款能力:除了上面的負債比外,銀行也會根據你過往的信用評分、目前的職業收入,以及可支配的現金流來綜合評估你的還款能力。

簡單來說,雖然房貸與信貸確實會交互影響,但也並非絕對,如果先將負債比降低(例如提前清償或債務整合),或是增加還款能力證明(例如提供其他擔保品),無論兩種貸款誰先誰後,都可以把影響盡量降到最低。

❯ ❯ 延伸閱讀:債務整合是什麼?7重點教你減輕債務!

房貸信貸順序有差嗎?3種情境分析

在了解銀行審核貸款的重點後,接下來我們將會就3種常見的情境,來說明不同的房貸信貸申請順序,會對你的貸款條件產生哪些影響?又有哪些重點需要留意呢?

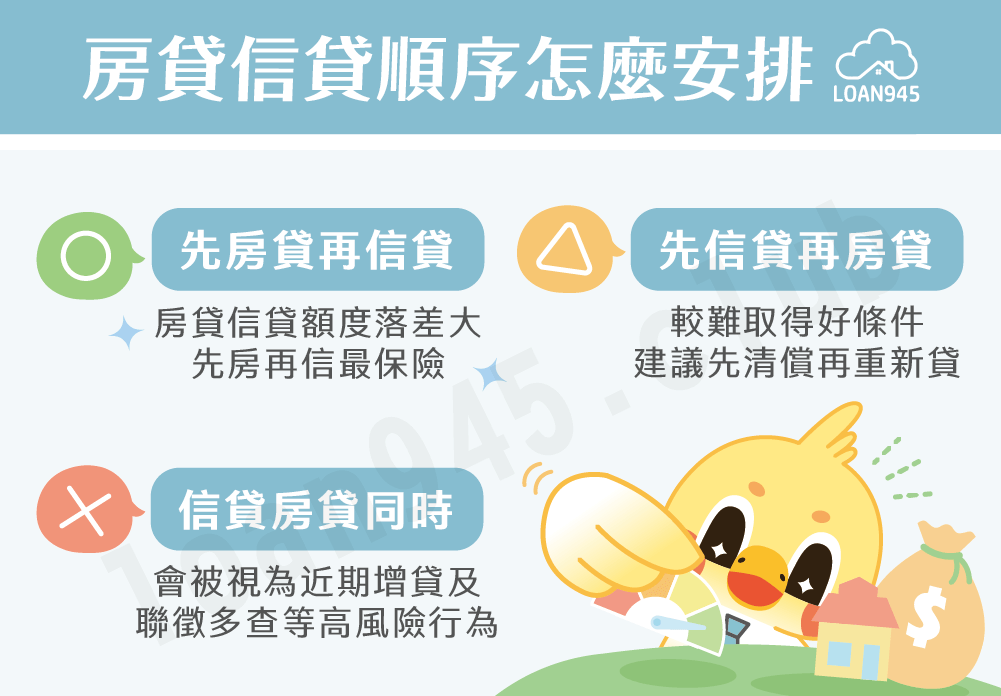

情境1:先房貸再信貸

如果你目前還沒申請任何貸款,就建議先房貸再信貸,畢竟兩者的可貸額度落差很大。但要留意的是,假如房貸有使用寬限期,或是光房貸就超過負債比上限,都很可能會讓銀行認定存在風險,因而調高貸款利率,或是婉拒你的信貸申請。

※貼心提醒:想要降低房貸對信貸的影響程度,建議申請人房貸先繳滿半年至一年,再來考慮申請信貸,比較不會被銀行認定為高風險客群。

情境2:先信貸再房貸

假如先信貸再房貸,就表示你每個月的收入,都要撥一部分去支付信貸,銀行可能會認為你的整體負債比較高、還款能力較弱,而不願意給足房貸成數,或是會以較高的房貸利率來平衡風險。

因此,除非收支很穩定或比普遍族群高,不會影響收支負債比,否則還是建議等到房貸核貸後再來申請,以免影響房貸條件。

情境3:信貸房貸同時申請

雖然信貸和房貸同時申請並無不可,但由於兩種貸款都必須調閱聯徵紀錄,只要時間並非完全一致、而有先後順序上的落差,就可能讓兩種貸款都受到影響。若是信貸先被看到,房貸就可能貸不到足額;若是房貸先被看到,信貸就可能會被婉拒,所以最好還是先房貸再信貸,會比較保險一點。

※貼心提醒:信貸房貸同時申請,還會踩到銀行近期增貸和聯徵多查的兩大地雷,導致信用評分大幅降低,因此一定要特別留意,申請時間不要太過接近。

信貸vs房貸常見問題

雖然信貸本身並不會直接影響到房貸利率,但它會透過負債比和信用評分,來間接影響房貸的相關條件。因此在申請房貸前,還是建議先進行信貸清償,並維持良好的負債比,有助爭取較佳的貸款方案。

會。假如申請人在短期之內,有多次申辦貸款、調閱聯徵的紀錄,就會被銀行視為急需資金的高風險客群,而降低核貸意願。因此,千萬不要為了進行房貸比價而到處送件,以避免不必要的聯徵查詢。

不可以!信貸的資金用途不能用來購買房屋,如果被銀行發現還有可能會面臨資金追回、提前終止合約等處罰,因此如果自備款不足,還是建議先存錢等到足額再來申請房貸!

結語

雖然房貸和信貸的順序,確實可能會影響貸款條件,但若能提前降低負債比、讓銀行信任你的還款能力,順序其實也不是真的那麼重要。無論你是想要先信貸或是先房貸,只要好好規劃財務,兩種貸款搭配用,一樣能買到理想的房子。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫