【不動產信託優缺點】一篇了解適合對象、注意事項

最後更新日期:2025/10/31

如果你擁有房地產,卻擔心未來繼承、照護安排等問題,可以考慮申辦「不動產信託」!本文將帶你了解不動產信託優缺點、申請方式及注意事項,幫助你活化資產、保障家庭!

不動產信託是什麼?

「不動產信託」就是將你的房屋、土地交由信託機構(通常是信託銀行)代為管理,並依照你的設定方式,來幫你保護、運用這份財產。

舉例:如果你想把一間房子留給小孩,但孩子還未成年,或擔心未來有紛爭,你可以事先設定信託條件,讓銀行依照你的規劃,等孩子成年後再移轉房產,或分年給付租金收益。

不動產信託的優缺點

不動產信託優點

- 資產獨立性高

信託財產與個人財產在法律上是分離的,不會因個人債務被強制執行。 - 靈活分配方式

信託可根據委託人的需求設計,例如按月發放、分期轉移、特定條件達成後移轉等。 - 降低家庭糾紛

透過法律明訂的土地、房產信託契約,可以清楚規劃財產歸屬與分配,不必擔心不動產繼承爭議。 - 保障被照顧人權益

信託能確保特定受益人持續獲得生活費或照護費,很適合用來照顧身心障礙者、年幼子女或年邁父母等需要長期照護的對象。

不動產信託缺點

- 資產流動性低

不動產信託成立後,不動產的處分或抵押權都會受到限制,無法隨時出售、貸款,應急時可能面臨資金短缺。 - 長期成本較高

不動產信託成立時需要付簽約手續費,信託存續期間也要定期支付管理費,長期累積下來是一筆不小的成本。 - 簽約後難變動

為了保障受益人權益,一旦信託契約成立,就無法輕易撤銷或修改,因此簽訂契約前應審慎評估。

誰適合辦理不動產信託?

- 有不動產但擔心遺產分配問題者

- 想要預先規劃資產傳承,避免爭議者

- 家中有需要長期照護或特別照顧的親人

- 需要透過房產產生租金收入,卻無暇管理者

- 欲降低資產被扣押風險者(如公司經營者)

不動產信託費用

- 簽約手續費:在簽訂信託契約時一次性收取,費用金額因信託機構和內容複雜度而定,大約數千元到數萬元左右。

- 信託管理費:在信託存續期間定期收取,金額通常是依信託財產價值的比例計算,約在信託財產價值的0.2%~0.7%之間。

不動產信託如何辦理?

- 諮詢信託機構或代書公司,討論信託目的與條件。

- 準備不動產資料(如權狀、身分證明等)。

- 制定信託契約,明訂財產用途、受益人、存續期間等。

- 辦理信託登記,通常由代書協助完成。

- 定期追蹤與檢視信託狀況,確保契約執行無誤。

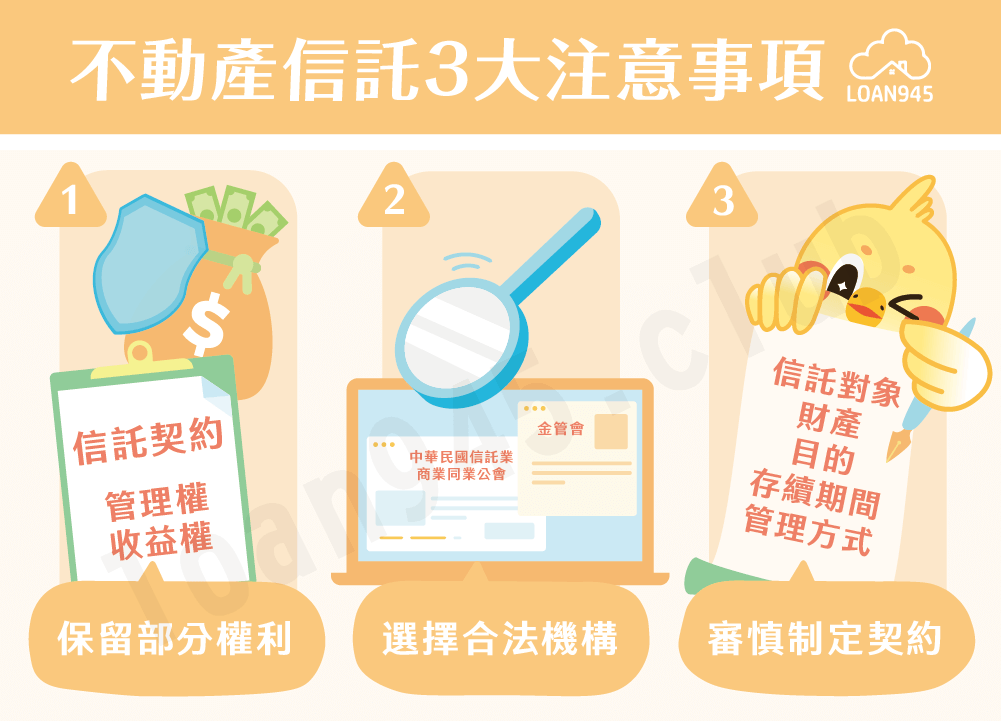

不動產信託注意事項

- 保留部分權利:可在信託契約裡保留部分權利,例如管理權或收益權,不僅可以保有一定程度的財產控制權,同時確保財產安全轉移。

- 選擇合法機構:選擇合法機構辦理信託,才能保障財產安全。若想知道合法的信託機構有哪些,可以到金管會或中華民國信託業商業同業公會網站查詢。

- 審慎制定契約:制定信託契約時,需清楚載明信託對象、財產、目的、存續期間、管理方式等細節。建議由律師或代書協助擬定契約,確保契約合法、內容完善,降低後續爭議風險。

結語

不動產信託對任何有房產、土地的人來說,是一種妥善安排財產的好方法。若你對信託有興趣,可以主動諮詢代書或信託公司,開始規劃你的不動產信託藍圖吧!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫