最新房貸推薦!各銀行房貸利率比較帶你一次看!

最後更新日期:2025/06/16

房貸利率是購屋族或想利用房屋抵押貸款換取資金的民眾最關注的重點,但是網路房貸推薦銀行這麼多,該怎麼選呢?我們為你整理了多家銀行房貸利率比較,以及其他房貸管道的介紹,趕快看下去吧!

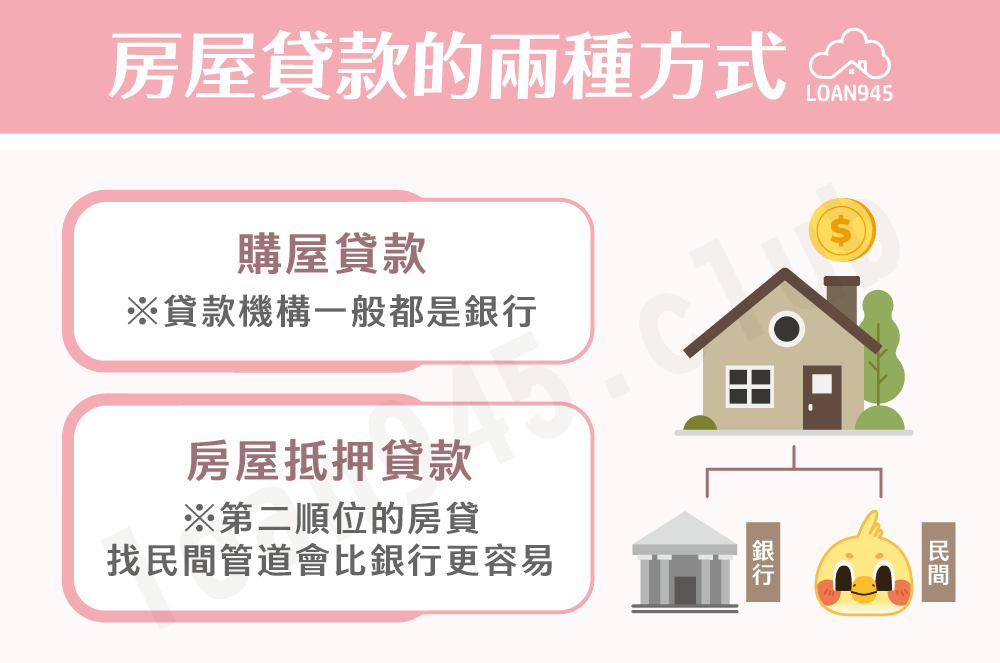

房屋貸款是什麼?

房屋貸款可細分為「購屋貸款」和「房屋抵押貸款」,那這兩者有什麼不同呢?

購屋貸款

指買房時將新購入的房屋抵押給銀行,以獲得足夠的購屋資金。貸款成數通常約5~8成,銀行會根據貸款人的還款能力、信用狀況以及房屋條件等因素來評估確切額度。

房屋抵押貸款

指將自有房屋抵押給銀行或民間公司,貸款機構會依房屋價值及個人條件評估是否核貸。要注意的是較少銀行願意承作第二順位的房貸,所以若原房貸還未清償完畢但想辦理房屋二胎貸款,找民間管道會更容易。

❯ ❯ 延伸閱讀:房屋二胎是什麼?管道、條件與注意事項都在這!

2025銀行房貸利率比較

貸款就找我幫你整理了房貸銀行的首期利率及手續費比較:

| 銀行 | 最低利率 | 手續費 | 貸款年限 |

|---|---|---|---|

| 2.68% | 15000元 | 30年 |

| 2.5% | 5600~8600元 | 30年 |

| 3.0% | 5000~20000元 | 40年 |

| 2.72% | 20000元 | 依本行規定 |

| 2.68% | 8000~10000元 | 30年 |

| 2.40% | 6500~20000元 | 40年 |

| 2.5% | 6000~8000元 | 20年 |

| 2.435% | 5300元起 | 30年 |

| 2.70% | 5300元 | 依本行規定 |

| 2.45% | 5500元 | 40年 |

| 2.19% | 7000~10000元 | 依本行規定 |

| 2.50% | 6000元 | 依本行規定 |

| 2.65% | 5000元 | 30年 |

| 2.50% | 5000~12000元 | 40年 |

| 2.29% | 7800元 | 30年 |

※實際貸款利率以銀行官網公告為準。

※銀行網站多會提供房貸試算工具,可多加利用來幫自己挑選方案。

注意喔,在挑選方案時別只關注哪間銀行房貸利率最低,要同時考量手續費、開辦費、帳管費等成本,計算出總費用年百分率(APR),這才是房貸總成本的指標,比起單純的利率更有參考價值!

❯ ❯ 延伸閱讀:房貸利率怎麼算?2大種類及計算公式看這裡!

有其他房貸推薦管道嗎?

除了銀行之外,民眾其實也可在政府和民間找到一些房貸方案:

政策性房貸方案

又稱青年首購貸款,目前有8間公股銀行承辦此業務,可點選連結了解各銀行的貸款方案。

| 臺灣銀行 | 臺灣企銀 | 第一銀行 | 彰化銀行 |

| 兆豐銀行 | 土地銀行 | 華南銀行 | 合作金庫 |

- 貸款成數:最高8成。

- 貸款額度:最高1000萬。

- 貸款年限:最長40年,含寬限期5年。

- 申請條件:滿足民法成年年齡、申請人與配偶及未成年子女均無自有住宅、貸款標的物為申請日前6個月內購入之住宅。

※無自有住宅:可為生平第一次購屋或以前有房屋但已出售或轉讓。

※貼心提醒:此方案實施至2026年7月31日。

為協助一定所得及財產標準以下且2年內自購住宅並辦理貸款的家庭而推出。民眾先向政府提出申請,經核定後自行購屋並向金融機構貸款,由政府補貼部分貸款利息。申請期間為每年7~8月間。

- 貸款成數:台北市最高250萬、新北市最高230萬、其餘縣市最高210萬。

- 貸款年限:最長20年,含付息不還本之寬限期最長5年。

- 申請條件:年滿18歲以上,家庭成員均無自有住宅,或申請人持有、其配偶持有或其與配偶、同戶籍直系親屬、配偶戶籍內直系親屬共同持有之2年內自購住宅並已辦理貸款,且其家庭成員均無其他自有住宅。

民間房屋抵押貸款

若你是想辦理房屋抵押貸款而非購屋貸款,民間管道是另一個選擇。相較於銀行,民間貸款審核寬鬆、快速,不看信用評分、不限房屋類型,最快1天內就撥款。

- 貸款成數:可達房屋鑑價9成。

- 貸款年限:依個人需求規劃,隨借隨還不綁約。

- 貸款利率:1%起。

- 申請條件:年滿18歲、名下有房產。

❯ ❯ 延伸閱讀: 民間房屋借款怎麼借?5分鐘了解全攻略

房屋貸款常見問題

一般來說,銀行房貸可貸5~8成,民間則可貸到9成以上,通常屋況良好、坐落於黃金地段的房屋能取得較高的貸款成數。不過房貸不是貸越多越好,建議將房貸月付金控制在月收入的1/3以內,以免影響家庭生計。

❯ ❯ 延伸閱讀:貸款成數影響因素有哪些?5原因帶你了解!

目前房貸利率最低約2.185%。影響房貸利率的因素包含個人信用、財力條件以及房屋價值,建議大家與其在網路上搜尋「哪一家房貸利率最低」,不如好好培養自身條件,如果個人職業收入穩定、信用良好,就有機會拿到較優惠的房貸利率。

房貸有20、30和40年的方案,年限越短,總繳利息越少、月付金越高,而年限越長,總繳利息越多、月付金越低;另外,也要評估未來利率是否會上升、房貸利率計算方式是否會變動,所以房貸要貸幾年是須經過謹慎的財務規劃的,沒有標準答案。

房貸寬限期指在特定期間內只須繳利息而不用還本金,這段期間通常約2~3年,最長可以到5年。寬限期能減輕貸款人前期的還款壓力,但會造成後期負擔變大、房貸總利息變高,所以建議先做好還款規劃,不要不當使用房貸寬限期喔!

各銀行都會有房貸試算工具可以使用,這裡我們以貸款1000萬、年限30年、利率2.185%來做本息攤還試算,試算結果每月應繳金額為37894元。

結語

以上就是我們整理的房貸推薦方案,希望你能於其中挑選到最適合自己的貸款產品。若有民間房屋抵押貸款的問題或需求,歡迎聯繫貸款就找我!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫

房產投資

房產投資

- 台中市經貿段6、8地號招商再啟 經發局宣布可分塊投標 2025 年 6 月 30 日搶占水湳經貿園區投資先機!隨著台中國際會展中心年底開幕倒數計時,台中市政府30日再度公告,釋出園區北側核心地段 […]

- 高雄港喜迎領航星號首航 多項優惠助攻吸引航商布局 2025 年 6 月 30 日麗星郵輪領航星號(Star Voyager)30日首航高雄港,為高雄港今年迎接的第六艘首航郵輪,搭載1,783 […]

- 瑞城國小環境展新貌 立委爭取專案經費完工啟用 2025 年 6 月 30 日校園建設好事成雙!台中市大里區瑞城國小30日舉辦「社區共讀站」及「校門前庭排水改善完工」啟用典禮,立委何欣純表 […]

- 台灣虎航首飛高雄至濟州 立委追蹤貴賓室設施進度 2025 年 6 月 30 日立委許智傑30日與交通部長陳世凱、台灣虎航(6757)黃世惠董事長,及立委李昆澤、邱志偉還有高雄市議員等人,一 […]

- 台灣虎航歡慶首航 今起北中高每周13班往返韓國濟州島 2025 年 6 月 30 日台灣虎航(6757)30日在高雄國際機場盛大舉辦高雄-濟州航線首航儀式。此新航不僅是從高雄出發的第11條航線, […]