以房養老好嗎?條件、優缺點及方案差異一次看!

最後更新日期:2026/06/30

你聽過以房養老嗎?想要在退休後享有舒適的養老生活,除了提前儲蓄之外,以房養老也是一種可以利用的方式。那麼以房養老究竟是什麼?有哪些優缺點呢?讓我們來為你說明。

以房養老是什麼?

以房養老的正式名稱為「不動產逆向抵押貸款」,意思是借款人把名下房屋抵押給銀行,並由銀行「按月撥付」固定生活費的理財方式。

- 貸款利息會直接從撥付金額中內扣

- 到期後由借款人或繼承人一次清償,或由銀行拍賣房屋來拿回債款

因為金流方向與傳統房貸不同,所以稱為「逆向」抵押;以下用表格為你比較兩者差異:

| 以房養老 | 一般房貸 | |

|---|---|---|

| 說明 | 抵押房屋以每月拿到養老金(利息內扣),貸款到期後一次清償 | 抵押房屋並一次拿到整筆資金,再按月償還本息 |

| 年齡限制 | 60~65歲 | 18~65歲 |

| 貸款年限 | 通常約30年 | 20~40年 |

| 貸款餘額 | 遞增 | 遞減 |

❯ ❯ 延伸閱讀:房子抵押貸款是什麼?額度、利率與條件一次看!

以房養老條件?

常見的以房養老條件有以下6點:

- 個人信用正常

- 年滿60~65歲

- 具備完全行為能力

- 「屋齡+貸款期間」<60

- 借款人單獨擁有完整房屋及其基地

- 「借款人年齡+貸款期間」<90~95

基於以上條件,以房養老貸款適合以下2種族群申請:

| 適合族群 | 說明 |

|---|---|

| 獨居銀髮族 | 若只有一間房屋,且沒有子女、或未與子女同住,也不想去養老院,以房養老能繼續住在自宅、享有獨立的生活空間。 |

| 多屋銀髮族 | 多屋銀髮族不必擔心合約到期房子遭法拍、或沒有房屋能留給子女,且可選擇條件較佳的房屋來申請,妥善運用資產來提高生活品質。 |

※貼心提醒:各銀行的以房養老條件有所不同,實際情況以銀行公告為準。

另外要注意,由於以房養老會牽涉到未來繼承問題,所以有些銀行會在申請時要求借款人提供子女同意書。

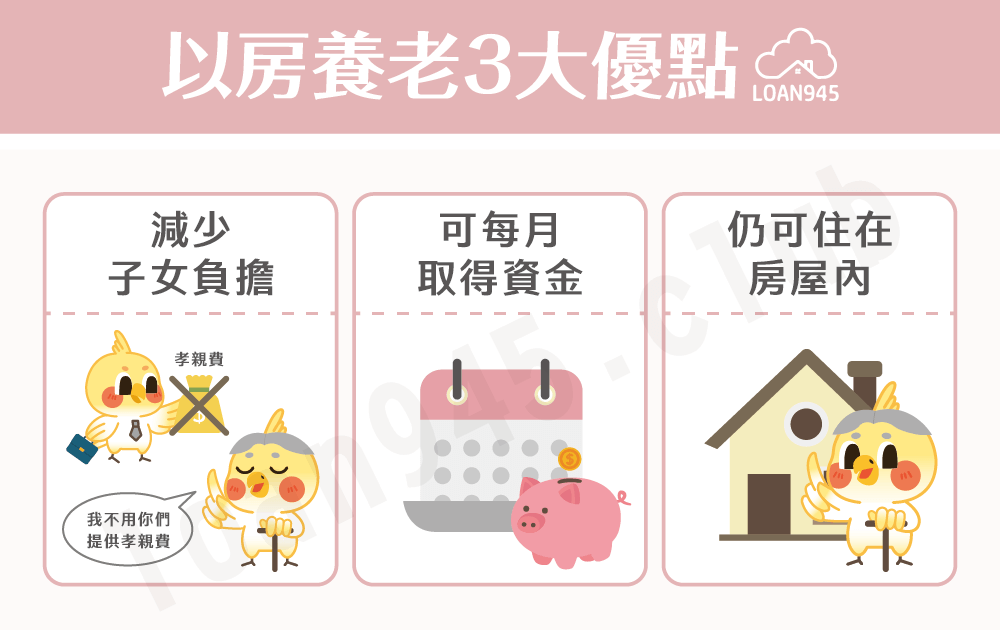

以房養老優缺點?

| 優點 |

|

|---|---|

| 缺點 |

|

若希望能保留完整的房屋繼承權,或希望一次性取得大額資金,就比較不適合申請以房養老貸款,建議可提早尋求其他理財方式來為養老做準備。

❯ ❯ 延伸閱讀:房貸利率怎麼算?2大種類及計算公式看這裡!

※貼心提醒:若借款人在以房養老貸款期間死亡,也視同契約到期,繼承人須代為清償借款,否則銀行就會聲請法拍房屋。

以房養老銀行方案

若你有意想申請以房養老貸款,以下列舉7家有承辦以房養老的銀行方案供你參考:

| 銀行 | 利率 | 年限 | 開辦費 |

|---|---|---|---|

| 玉山銀行 | 2.57%起 | 最長30年 | 5000 |

| 合作金庫 | 2.338%起 | 最長35年 | 5300起 |

| 土地銀行 | 2.51%起 | 最長30年 | 3300起 |

| 華南銀行 | 3.19%起 | 最長30年 | 5300起 |

| 兆豐銀行 | 2.488%起 | 最長30年 | 5300 |

| 第一銀行 | 2.55%起 | 依銀行評估 | 5300 |

| 中國信託 | 2.79%起 | 最長30年 | 20000 |

以房養老試算

由於以房養老有利息內扣的問題,所以計算較複雜,建議民眾直接使用銀行的試算工具來了解每月可領金額。以下也提供一個試算範例供你參考。

| 項目 | 說明 |

|---|---|

| 貸款金額 | 銀行核貸金額1,500萬元 |

| 利率、年限 | 利率2.57%、年限30年 |

| 試算結果 |

|

※貼心提醒:每月內扣利息雖然會遞增,但銀行一般都會規定「扣息上限為撥付金額的1/3」(以上述例子來說就是13,889元),等到應扣利息超過此上限後,超過的金額就會計入債權內,這就是所謂的「掛帳」,而這些金額就要在未來連同本金一起清償。

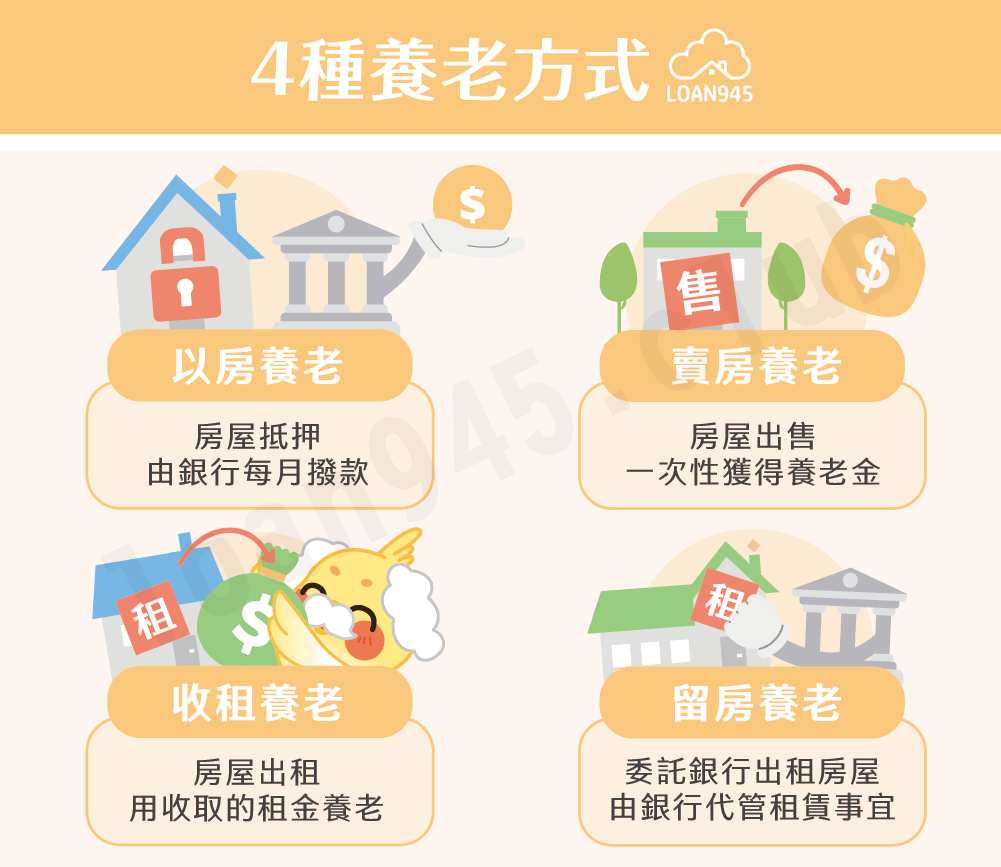

以房養老之外的其他養老方式

除了以房養老,你可能也聽過賣房養老、收租養老、留房養老等利用房屋養老的方式,那這些的差別是什麼呢?下面一一為你介紹其他3種類別:

| 賣房養老 | |

|---|---|

| 說明 | 將名下房屋出售,一次獲得大筆養老金 |

| 特點 |

|

| 收租養老 | |

|---|---|

| 說明 | 將房屋出租,用每月收取的租金養老 |

| 特點 |

|

| 留房養老 | |

|---|---|

| 說明 | 委託銀行出租房屋,由銀行代管租賃事宜;屬於一種「安養信託」 |

| 特點 |

|

以下也為你整理包含以房養老等4種養老方式的選擇建議:

- 想出國、住安養機構或換小房子:選「賣房養老」,將資產一次性變現;但須預想好大筆資金的理財規劃。

- 擔心老後失智、詐騙風險:直接選「留房養老」,即使未來認知功能下降,信託合約仍會幫忙支付生活及醫療開銷,不會有被他人擅用資產的風險。

- 想有資產傳承:選「留房養老」或「收租養老」,留住房屋產權,並建議搭配代租代管或信託。

- 想原屋繼續住:選「以房養老」,無須搬家、每月有穩定進帳;但須留意利息掛帳及合約到期後生活資金來源的問題。

以房養老常見問題

不會。以房養老只是把房屋抵押給銀行,所有權還是在借款人手上,只不過若貸款到期時無法清償,房屋就會被拍賣。

可以。不過必須先用賣屋所得去清償以房養老貸款並塗銷抵押權設定,才能辦理所有權變更登記。

❯ ❯ 延伸閱讀:抵押權塗銷登記怎麼申辦?流程與文件一次看!

通常當「貸款期限到」或者「借款人死亡」時,銀行才會停止撥款。

不過若借款人未履行契約內容,或銀行撥付金額已超過房屋價值,銀行也可能會停止撥款。

結語

以上就是關於以房養老的說明。這篇文章介紹的各種養老方式都有它的優缺點,提醒你,在選擇之前務必先試算、比較銀行條件及自身情況,才能真的找到符合自己的退休規劃喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫