【信用分數恢復】怎麼做?5大策略教你有效提升評分!

最後更新日期:2026/05/06

需要資金卻因為信用評分不足遭拒?到底信用不良如何恢復呢?這篇文章為你整理了信用分數恢復的具體做法,想知道下一步怎麼行動千萬別錯過!

信用分數是什麼?

聯徵中心會依照個人的繳款狀況、負債比例及信用歷史,計算出200至800分的信用分數,作為銀行審核貸款及信用卡的依據之一。這個分數會隨著信用資料的變化而改變。

信用分數恢復要多久?

如果信用分數在500分以下,就是所謂的信用瑕疵或信用不良,這會讓你被銀行拒絕的機率提升。要讓信用分數恢復,至少得等到瑕疵註記的揭露期過,而揭露期的長度取決於瑕疵的嚴重程度,大致可分為以下3級:

- 輕微:偶發性的遲繳、聯徵多查、信用卡額度使用率高等,約1~3個月可恢復。

- 中等:經常性遲繳、卡循高、停卡後清償、協商後清償等,約6個月~1年可恢復。

- 嚴重:催收、呆帳、協商毀諾、停卡未清償、更生、清算、破產等,約3~10年可恢復。

❯ ❯ 延伸閱讀:信用瑕疵多久恢復?聯徵揭露期完整介紹別錯過!

❯ ❯ 延伸閱讀:貸款遲繳會怎樣?3個方法帶你避開遲繳影響!

如何恢復信用評分?

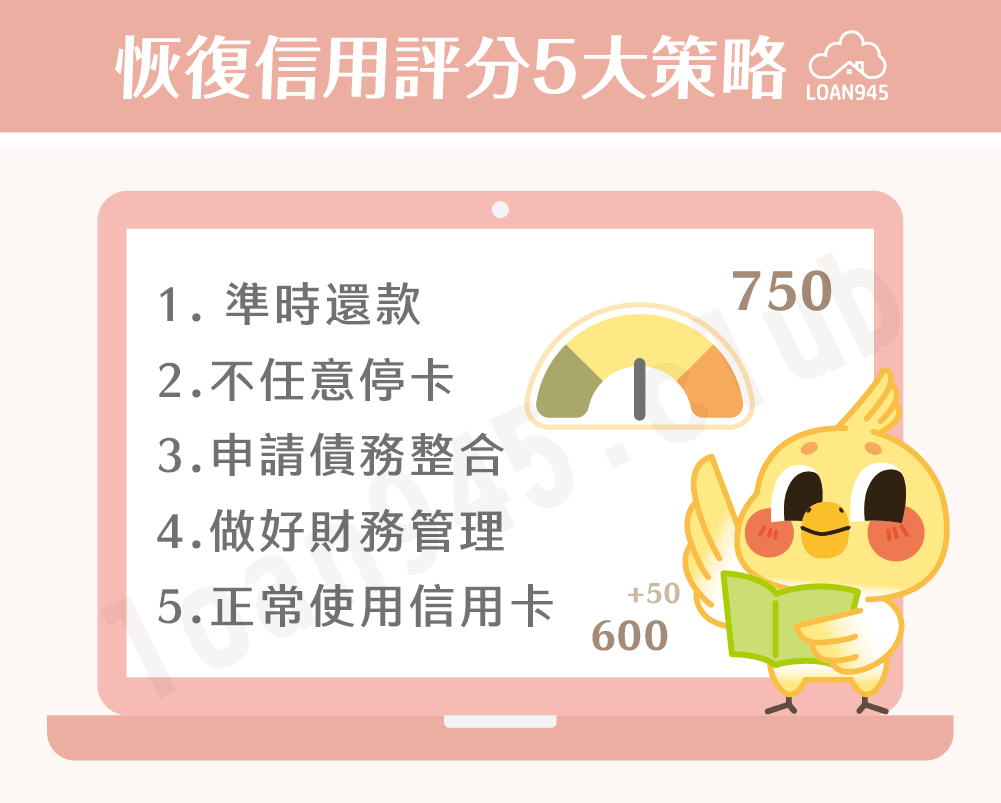

現在知道了信用瑕疵註記的揭露期,那要怎麼做才能讓信用評分恢復到正常的水準呢?下面提供你5大策略,教你培養個人信用評分:

準時還款

準時還款是恢復信用評分的關鍵,因為它決定了你會不會持續出現新的遲繳紀錄。具體達成方式為:

- 設定自動扣繳或繳款提醒

- 以「連續準時還清」為目標

- 調整支出及還款順序,減輕還款壓力

不任意停卡

不要因為怕刷卡而停用所有信用卡,重點是維持穩定且可控的使用和繳款,避免信用紀錄中斷。具體做法為:

- 不要為了拉高額度而短期頻繁辦卡或調額

- 保留1~2張主要卡片,建立穩定的使用與繳款紀錄

- 不常用的卡不一定要立刻停卡,但要避免出現年費問題

申請債務整合

整合的目的在於降低每月還款壓力、提升還款穩定性,避免持續遲繳。具體做法為:

- 盤點現有債務與每月應繳金額,確認壓力來源

- 申請時避免同時多家送件,以免聯徵查詢次數增加

做好財務管理

個人工作收入、財務管理雖然不會直接出現在信用報告上,但它的目的是讓你不再遲繳,避免間接影響信用。具體做法為:

- 列出每月收入與支出,抓出容易爆的月份

- 建立安全現金流,預留一筆「債務專用金」

- 先處理高成本負債(如循環利息)和到期日分散導致忘記繳款的問題

正常使用信用卡

累積信用不是刷越多越好,而是在自己可負擔範圍內維持規律消費,並準時繳款。具體做法為:

- 用可控的小額消費建立紀錄,避免衝動大額支出

- 維持全額繳清的使用習慣,避免循環利息造成壓力

- 避免因為短期資金吃緊而刷卡硬撐,導致問題延後並放大

提醒你,信用分數恢復並不會立刻發生,但只要停止增加負面紀錄,並持續累積正向的繳款行為,結果就會逐漸反映在評分上。另外,也別忘了定期檢視自己的信用報告,找出是哪些行為在拖累分數,以及是否有錯誤或不明債務,才能及時調整喔!

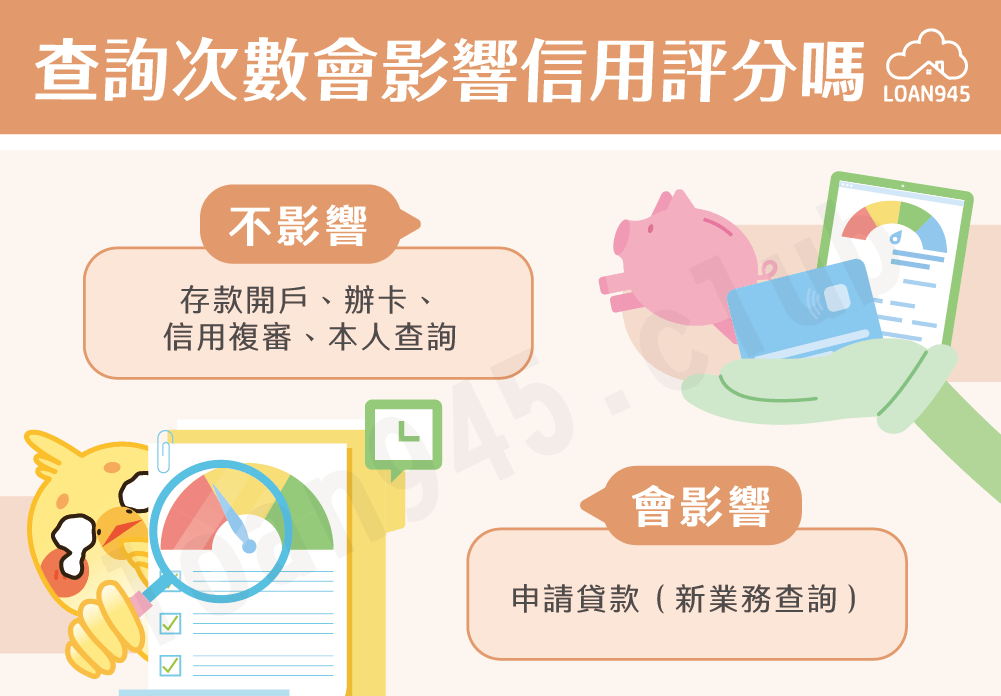

聯徵查詢次數會影響信用評分嗎?

多次查詢聯徵到底會不會導致信用分數扣分呢?其實這要看調閱聯徵的目的是什麼,會造成2種不同結果:

- 會影響:申請貸款(新業務查詢)。

- 不影響:存款開戶、信用卡申請、舊客戶信用複審、本人查詢信用報告。

※貼心提醒:最近1年內每30天的新業務查詢會計算為1次,超過30天再另計1次。

❯ ❯ 延伸閱讀:聯徵紀錄次數有多重要?重點解析大公開!

信用分數恢復常見問題

信用分數滿分為800分,一般來說,被銀行接受的門檻約為600~650分,所以700分已經是很不錯的分數囉。

查詢信用評分的方法有臨櫃、線上、APP、郵寄、郵局代收5種。注意喔,不論是線上還是書面信用報告,每人每年都只有1次免費申請的機會喔!

提升信用評分的優點有貸款過件率提高、可貸款額度增加、貸款利率較低等。

❯ ❯ 延伸閱讀:信用貸款額度多少?6大方式讓你貸到滿意金額!

結語

相信看完這篇文章,你對於信用評分怎麼提高有了更多了解。再次提醒你,變成信用瑕疵比恢復信用評分容易得多,所以一定要維持良好的繳款習慣,才能避免未來苦於挽救個人信用喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫