房地合一稅2.0懶人包讓你一次看懂新制重點

最後更新日期:2025/04/21

自105年1月1日起施行房地合一稅(以下稱房地合一稅1.0)以來,雖在一定程度上規範了不動產交易,但短期內的投機炒作與藉由不同形式移轉規避課稅的情形仍屢見不鮮。為有效遏止不當炒作行為,財政部賦稅署修正《所得稅法》部分條文,推出「房地合一稅2.0」,並已於 110 年 7 月 1 日正式上路。

那麼,房地合一稅2.0 有哪些新規定?與1.0相比又有什麼重大差異?以下懶人包讓你一目了然。

適用時間區分

| 取得時間 | 交易時間 | |

|---|---|---|

| 舊制 | 104.12.31.以前 | 不限 |

| 房地合一稅1.0 | 105.01.01.以後 | 110.06.30以前 |

| 房地合一稅2.0 | 105.01.01.以後 | 110.07.01.以後 |

租稅優惠重點

自住優惠

持有並實際居住滿六年,且期間未出租、出售者,可享以下自住房地合一稅2.0優惠:

- 所得額 400 萬元以下免稅。

- 超過部分依 10% 優惠稅率課徵。

- 每六年限使用一次。

重購退稅

依財政部北區國稅局公告,原則如下:

- 換高價屋:全額退稅

- 換低價屋:比例退稅

- 重購後5年內不得改作其他用途或再行移轉

稅率比較與調整(房地合一稅2.0 課稅新制)

| 持有期間 | 房地合一稅1.0(個人) | 房地合一稅2.0(個人) |

|---|---|---|

| 一年內 | 45% | 45% |

| 超過1年未滿2年 | 35% | 45% |

| 超過2年未滿5年 | 20% | 35% |

| 超過5年未滿10年 | 20% | 20% |

| 超過10年 | 15% | – |

※房地合一稅2.0重點為打擊短期炒作獲利者,因此將短期持有期間的課稅提高, 並延長短期交易房地適用高稅率的持有時長。

此外,若個人或營利事業因「非自願因素」出售持有不滿五年的房地,或以自有土地與建商合作興建後五年內出售者,得適用 20% 的優惠稅率。

課稅方式與申報流程

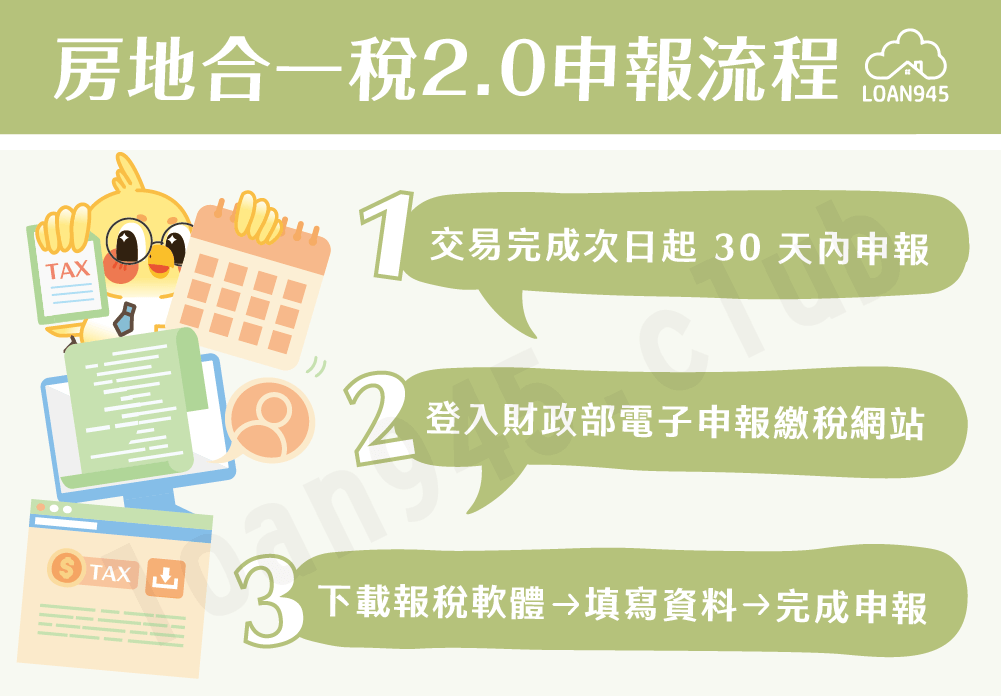

- 分離課稅,完成所有權移轉登記日之次日、房屋使用權交易日之次日、預售屋及其坐落基地交易日之次日、股份或出資額交易日之次日起30日內申報。

- 房地合一稅試算:房地成交價額-成本-費用-依土地稅法規定計算的土地漲價總數額

- 房地合一稅申報流程:至財政部電子申報繳稅服務網。(首頁→個人房屋土地交易所得稅電子申報繳稅→軟體下載與報稅)

課稅所得計算

課稅所得額=房地成交價額-成本-費用-依土地稅法規定計算的土地漲價總數額。

※注意:土地增值稅不得列為成本費用扣除

證明文件與成本認定

請務必保留買賣房地的原始憑證,若無法提供,國稅局將以房屋評定現值及公告土地現值為基準,依消費者物價指數調整後核定成本。

更多有關房地合一課徵課稅新制規定,歡迎至財政部網站房地合一專區查詢。並善用稅務試算工具以利報稅準備。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫