預售屋紅單轉讓可以嗎?5大重點看懂紅單交易!

最後更新日期:2025/06/19

預售屋紅單是準備購屋或有在關注房市的族群會接觸到的名詞,近年來政府也有推出一些法規限制紅單交易,那麼預售屋紅單到底是什麼?紅單轉讓或轉售是合法的嗎?現在就讓我們為你解答!

預售屋紅單是什麼?

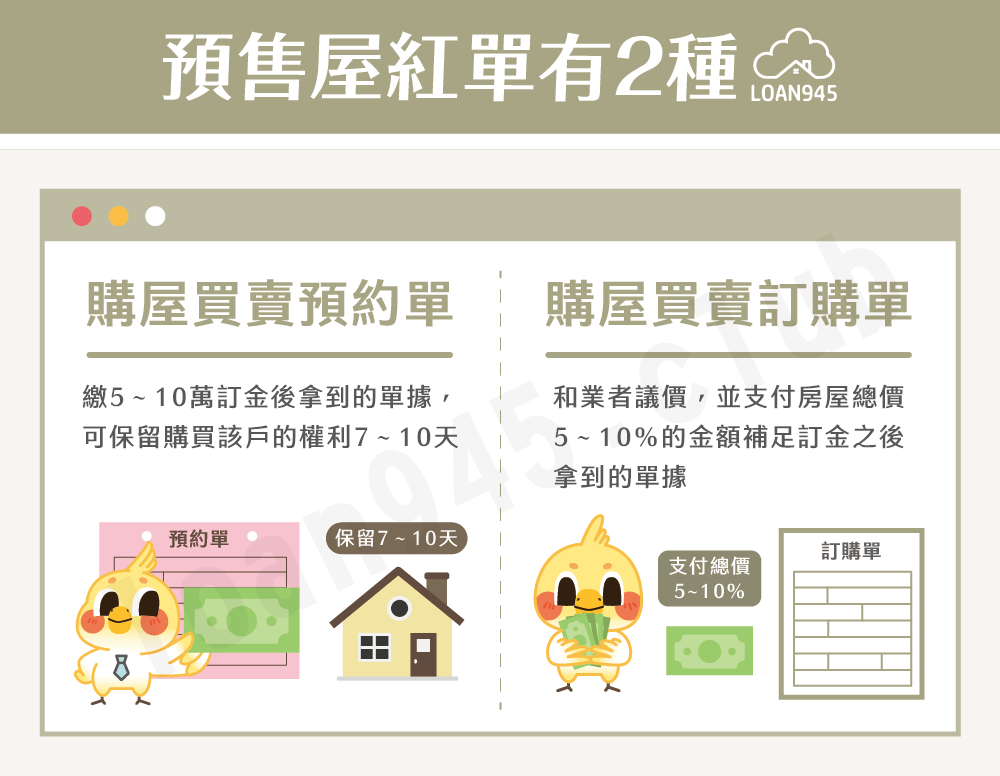

預售屋紅單指「購屋買賣預約單」或「購屋買賣訂購單」,因為單據通常都是粉紅色,所以才俗稱為紅單,而這2種單據的說明如下:

- 購屋買賣預約單:當你看中某間預售屋,想要先保留那一戶時,可以先繳5~10萬元的訂金(俗稱小訂)給建商或是代銷業者,而對方就會開立「預約單」給你,替你保留購買該戶預售屋的權利7~10天。

- 購屋買賣訂購單:在保留購買權的這7~10天中,你會和業者進一步討論預售屋的價格、建材、客變等條件,等到議價完成後,你必須再支付房屋總價5~10%的金額來補足訂金,而這時對方就會開立「訂購單」給你。

簡單來說,在簽訂買賣契約前,你會拿到兩張預售屋紅單,而這兩張單據的主要差異在於上面有沒有「議價結果」,但不論是哪一種單據,都不是正式合約,所以買賣雙方都可以反悔並無條件退回全額訂金。

❯ ❯ 延伸閱讀:預售屋貸款成數不足?3方法報你知!

為什麼會有紅單交易?

若有長期關注房市,你可能聽過許多關於紅單交易、預售屋炒作的亂象,那為什麼會有這種情況呢?早期建商會在建照還沒核准時就開賣預售屋,而這時因為無法簽約,所以會簽紅單作為憑證;後來雖然建商在潛銷期就可能有建照,但還是保留給紅單的傳統,因為這個傳統對於投資客與建商來說都有好處:

建商方面

- 可加速預售屋的銷售,降低風險。

- 透過給紅單以及紅單交易提早回收資金。

- 可測試市場風向,藉以調整價格並提升建案討論度。

投資客方面

- 投資客可能是VIP客戶,在還沒公開銷售的潛銷期就能承購預售屋,因此能選到較熱門的戶型,而這類戶型可以吸引其他民眾向其購買紅單。

- 紅單的價格一般會比公開銷售後的價格低,因此投資客可以在公開銷售後尋找買家,加價轉售紅單,藉此賺取其中價差,而就算紅單賣不出去,只要沒簽約就可以無條件退訂金,根本不須負擔任何成本。

從上面的說明可以知道,由於投資客手上的紅單可能是稀有的預售屋戶型,而且價格可能比公開定價還便宜,所以在市場上其實很搶手,這才導致房地產炒作亂象不斷。

現在預售屋紅單轉讓合法嗎?

為了遏止預售屋紅單交易的炒作,近年政府幾次祭出打房政策,其中就有針對預售屋交易的規範,不過這部分較複雜,必須分為「預售屋紅單」或「預售屋買賣契約」,以及「轉售」或「轉讓」來說明。

預售屋紅單

- 轉售:根據平均地權條例第47-3條及81-2條,預售屋紅單禁止轉售,銷售人也不可同意或協助購買人轉售,違者按戶(棟)處15萬元以上、100萬元以下罰鍰。

- 轉讓:關於紅單的轉讓,法條並沒有明確規定,不過要注意,所謂的轉讓是「沒有收益」,也就是不能有金錢往來;另外,銷售業者也可能在紅單上加上一些但書,針對轉讓提出限制。總而言之,有條件的轉讓是合法的。

預售屋買賣契約

正式的預售屋買賣契約,根據平均地權條例第47-4條及81-3條,不論是轉售還是轉讓都是禁止的,銷售人同樣不可以同意或協助購買人轉售、轉讓及刊登廣告,違者按戶(棟)處50萬元以上、300萬元以下罰鍰,但若是配偶、直系血親或二親等內旁系血親之間的讓與或轉售,或者其他經主管機關同意的情況就不受此限制。

預售屋紅單有哪些風險?

紅單雖然可以保障部分民眾對預售屋的優先購買權,也帶給建商和投資客好處,但相對的也有一些風險要注意。常見的風險有以下2點:

- 對消費者沒有保障:「預售屋紅單退訂可退還訂金」這個制度雖然能免去消費者對違約的顧慮,但也因為它不是正式合約,沒有足夠的法律效力,因此可能會發生民眾拿到紅單後卻遭建商要求購買其他戶型或退訂,或者簽約時發現建商開的價格比紅單高。

- 非法交易要課重稅:雖然紅單轉售已被明令禁止,但若民眾偏要以身試法,或者沒有弄清楚「轉售」和「轉讓」的區別而不小心觸法,除了會被處以罰鍰之外,還會被課徵35~45%的房地合一稅。

預售屋紅單常見問題

預售屋紅單退訂是沒問題的,因為它並非正式合約,而且承購人可以拿回100%的訂金,如果建商不退還訂金是違法行為喔!

沒有!預售屋紅單轉讓是可以的,但一定要記得所謂的轉讓不能牽扯到金錢交易。另外,銷售人可能會在紅單上加上轉讓的但書,比方說「只能三等親內轉讓」、「一年內不能更名」等。

結語

以上就是關於預售屋紅單的介紹。相較於成屋,可以客變的預售屋是現在房市非常熱門的選項,但關於預售屋有太多眉角需要注意,建議購屋族在事前做足功課,才能順利買到理想的房子喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫