自用住宅增值稅條件?節稅秘訣就看這一篇!

最後更新日期:2025/06/25

自用住宅增值稅是什麼?

土地增值稅是土地所有權移轉時,依照土地漲價總數額採倍數累進稅率計算的一種租稅,計算公式如下:

土地增值稅=土地漲價總數額x稅率-(累進差額)

※土地漲價總數額=申報土地移轉現值-原規定地價或前次移轉現值x(台灣地區消費者物價總指數/100)-(改良土地費用+工程受益費+土地重劃負擔總費用)

一般土地增值稅稅率可分為20%、30%、40%,土地漲價幅度越高,稅率就越高;自用住宅則有固定的優惠稅率10%。不過,想申請適用自用住宅增值稅,條件可不少,將在下面段落為您說明。

※貼心提醒:自用住宅增值稅只適用於「買賣案件」,贈與移轉不能適用喔!

自用住宅增值稅適用要件?

自用住宅增值稅條件列於土地稅法第34條,法條的第1~4項為「一生一次」的規定,第5項則為「一生一屋」的規定。以下為您介紹這兩種方案的適用要件:

一生一次自用住宅用地稅率

- 出售前1年內未曾供營業或出租使用。

- 地上建物須為土地所有權人或其配偶、直系親屬所有。

- 出售時土地所有權人或其配偶、直系親屬已於該房屋辦竣戶籍登記。

- 都市土地面積未超過3公畝(約90.75坪),非都市土地面積未超過7公畝(約211.75坪)。超過部分依土地稅法第33條規定之稅率徵收。

- 一人一生享用1次為限。

- 若自用住宅建築完成未滿1年,房屋評定現值須達所占基地公告現值的10%。

一生一屋自用住宅用地稅率

曾經適用一生一次自用住宅稅率者,再次出售房地時,若符合規定就能適用一生一屋的土地增值稅稅率,且沒有次數限制!

- 都市土地面積未超過1.5公畝(約45.375坪),非都市土地面積未超過3.5公畝(約105.875坪)。

- 出售時土地所有權人與其配偶及未成年子女,無該自用住宅以外之房屋(包括未辦保存登記及信託移轉之房屋)。

- 出售前持有該土地6年以上。

- 土地所有權人或其配偶、未成年子女於土地出售前,在該地設有戶籍連續滿6年,且持有該自用住宅連續滿6年

- 出售前5年內,無供營業使用或出租(含公益出租、社會住宅包租代管)。

❯ ❯ 延伸閱讀:不動產信託是什麼?有哪些種類?

自用住宅增值稅節稅技巧?

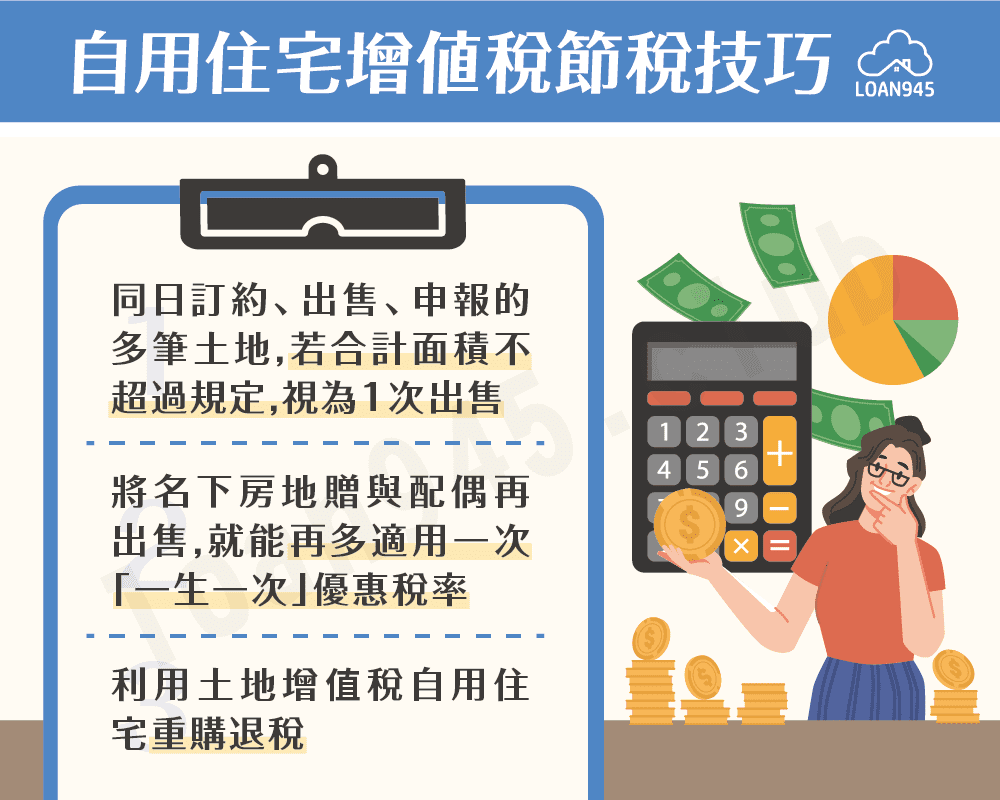

以下另外提供您3個自用住宅土地增值稅的節稅技巧:

- 同日訂約、出售、申報移轉現值的多筆自用住宅用地,若合計面積不超過都市土地3公畝或非都市土地7公畝,可視為1次出售,同時適用一生一次自用住宅用地稅率繳納土地增值稅。

- 若本人已經適用過土地增值稅一生一次稅率優惠,可先將名下房地贈與配偶再出售,這樣就能再多適用一次「一生一次」優惠稅率,且夫妻之間的贈與還可以省下土地增值稅和贈與稅。

- 若移轉所有權是為了換屋,還可利用土地增值稅自用住宅重購退稅。

※更多節稅規定可參考財政部稅務入口網。

自用住宅增值稅率申請應備文件?

- 土地增值稅(土地現值)申報書。

- 所有權買賣移轉契約書影本一份(正本查對後退回)。

- 土地所有權人無租賃情形申明書。

- 設籍人無租賃關係申明書或設籍人有租賃關係申明書。

- 建築改良物證明文件。

- 改良土地費用證明文件(無則免附)。

- 出售面積超過都市土地3公畝或非都市土地7公畝者,另檢附土地增值稅自用住宅用地適用順序申明書(一生一次申報案件檢附)。

- 土地所有權人出售自用住宅用地申請適用土地稅法第34條第5項規定申明書(一生一屋申報案件檢附)。

- 無建築改良物所有權狀或建築物使用執照者,另檢附建物測量成果表(圖)或建築改良物勘查結果通知書。

自用住宅增值稅申辦流程?

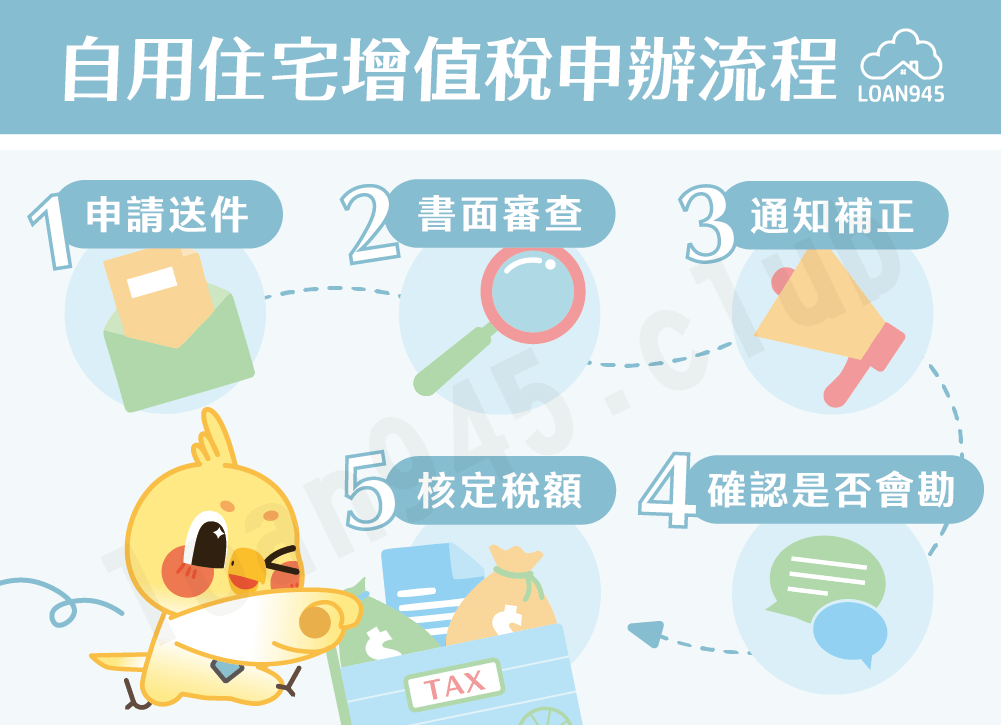

準備上述文件,至土地所在地之地方稅稽徵機關提出申請。申辦流程如下:

- 申請送件

- 書面審查

- 通知補正

- 確認是否會勘

- 核定稅額

※土地增值稅自用住宅稅率申請期限:

- 一般買賣案件於申報土地移轉現值時申請。

- 土地現值申報書未註明者申請者,於繳款書繳納期限屆滿前補申請。

- 單獨申報(如經法院和解、調解或判決)或無須申報(如經法院拍賣)土地移轉現值案件,應於收到地方稅稽徵機關通知之次日起30日內提出申請。

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫