支票兌現必看!方法、期限及辦理流程詳細說明!

最後更新日期:2026/01/19

支票是個人或公司行號在遇到大額款項時常會使用的支付方式,但支票兌現需要多久?在不同銀行可以兌現嗎?其實只要看懂支票上的標記,兌現流程並不複雜。

本篇讓貸款就找我手把手教你搞懂支票兌現的重點,趕快往下看吧!

支票要有哪些內容?

根據票據法第125條,支票應記載下列事項,並由發票人簽名:

- 付款地點

- 付款人的商號

- 受款人姓名或商號

- 表明它是「支票」的文字

- 發票地點與時間(年、月、日)

- 一定的金額,並且以大寫數字填寫

※未載受款人者,以執票人為受款人;未載發票地者,以發票人的營業所、住所或居所為發票地。

要注意的是,若想開立支票,必須先向銀行開一個支票存款帳戶,申請通過後才能拿到支票本;也就是說並非任何人都可以開立支票!

❯ ❯ 延伸閱讀:銀行開戶規定有哪些?5分鐘了解詳細辦理內容

支票兌現方式?

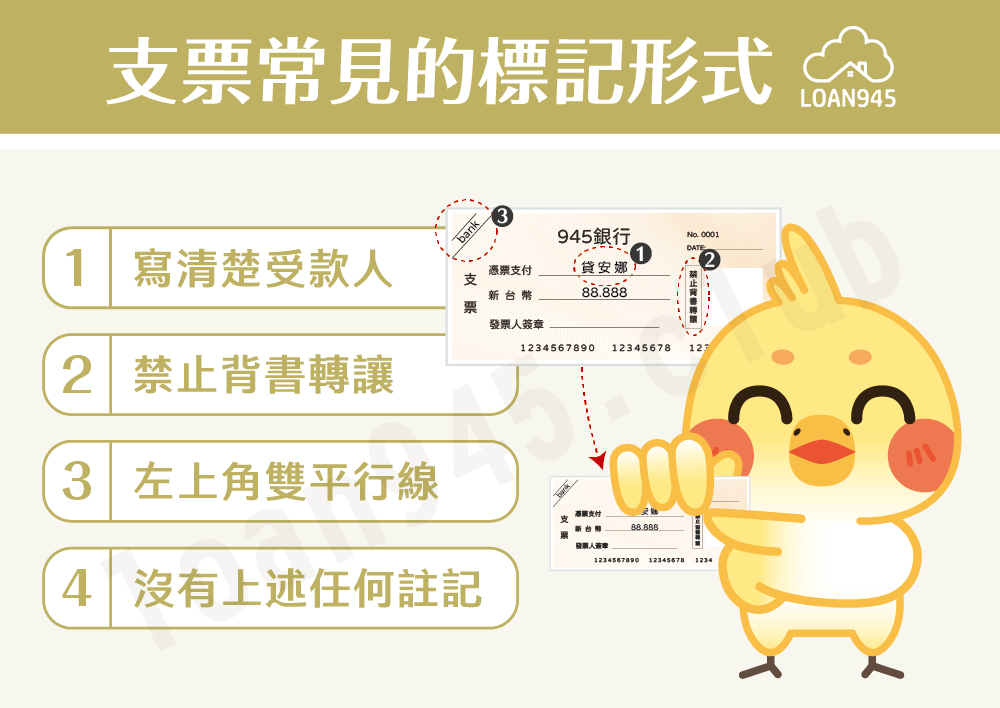

支票兌現非本人可以嗎?可以領現金嗎?其實支票怎麼領關鍵在於支票上的註記方式,下面為4種常見的支票標記:

- 寫清楚受款人

支票上「憑票支付」欄位(就是所謂的「支票抬頭」)如有填寫受款人,就只能由受款人領取。 - 禁止背書轉讓

若支票上註明「禁止背書轉讓」,就只能由支票上寫的受款人兌現;但如果「未註明禁止背書轉讓」,受款人就可以在支票背面蓋章(背書),請其他人代為領取或轉讓給第三人。 - 左上角雙平行線

若支票正面左上角有2條平行線(劃線支票),就表示該支票只能在原發票銀行兌換,且只能存入銀行帳戶,不能提領現金。 - 沒有上述任何註記

若支票上沒有上面提到的任何註記,表示這張支票「任何人都可以領取」,也可以隨時隨地領現或存入帳戶。

支票兌現期限

支票依性質可以分為「即期支票」和「遠期支票」2種:

| 即期支票 | 遠期支票 | |

|---|---|---|

| 發票日 | 實際開立支票日期 | 開票日後的「未來日期」 |

| 可兌現時間 | 受款人當天即可兌現 | 須等到發票日才能兌現 |

| 流程時間 | 通常1天內可完成 | 流程約須3個工作天 |

※如果擔心忘記時間或遺失支票,可以帶著未兌現支票到銀行辦理支票託收,由銀行於到期日直接代為處理,並存入持票人帳戶中。

支票相關期限整理

除了支票兌現期限,還有下列3種其他期限要了解:

付款提示期限

支票必須在有效時間內向銀行提出請求,依票據法規定有下列3種:

| 同縣市支票 | 發票日起7日內 |

|---|---|

| 跨縣市支票 | 發票日起15日內 |

| 國外支票 (發票地國外、付款地國內) | 發票日起2個月內 |

追索權時效

追索權為持票人在匯票到期時未獲付款,可向其發票人、背書人或其他債務人等追討票款,以及相關損失費用的權利。

| 執票人對前手(發票人或背書人) | 作成拒絕證書日起4個月 |

|---|---|

| 背書人對前手 | 清償日、被起訴日起2個月 |

執票人若在付款提示期限內遭付款人拒絕,須在5日內「請求作成拒絕證書」。

※請求作成拒絕證書:指支票或匯票到期被拒絕付款時,執票人依《票據法》第86條可請求特定機關(法院公證處、商會或銀行公會)作成證明票據未獲付款的正式文件。

付款請求權時效

自發票日起算1年,若未在1年內行使權利,則無法再要求付款。

原則上只要還在發票日1年內,即使超過提示期限,金融機構還是會撥款;除非發票人在提示期限後就撤銷付款委託,金融機構才會拒絕付款。

支票兌現要帶什麼?

將文件準備齊全,能減少來回奔波的額外消耗時間,兌現時請攜帶以下文件:

個人戶

- 本人銀行存摺

- 持票人雙證件

- 有效銀行支票

公司戶

- 銀行存摺

- 公司大小章

- 營利事業登記證

- 有效的銀行支票

- 公司負責人雙證件

支票兌現流程?

- 確認支票是否有效

檢查印章是否清晰、開票人簽章是否正確、發票日是否合理等。 - 依註記至金融機構兌現

攜帶上述資料,除劃線支票須至指定銀行;其餘可跨行兌現。 - 選擇存入帳戶、領現

即期支票最快當天可匯入帳戶或領取現金,遠期支票則約需3個工作天才能完成兌現手續;如果委託他人辦理,則需5~7天。

支票兌現常見問題

•劃線支票:支票左上角有2條平行線,就只能到發票銀行兌現

•一般支票:可以到任一家銀行、郵局兌換

支票無法領取即為「跳票」或「退票」,通常有2種原因:

•存款不足:支票存款帳戶餘額不足,須請開票人將帳戶內金額補足,並註銷退票紀錄

•支票無效:支票有塗改痕跡、沒有簽名或蓋章、印章太模糊、發票人簽章不符等

若發現開票人是惡意跳票,可以向法院聲請對發票人發「支付命令」或提起「給付票款」民事訴訟。

結語

以上就是關於支票兌現的介紹。雖然現在許多企業付款已趨向電子化,但遠期支票仍常見於工程款、店面租金等商業往來中;提醒你,拿到支票後一定要確認發票日及註記,若為發票人也要記得確保帳戶餘額足夠,否則支票跳票會對個人信用造成影響!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫