新竹房貸銀行會看哪些條件?申貸前請審視這4點!

最後更新日期:2026/04/29

由於科技園區的發達,新竹聚集了許多科技新貴在此工作並買房,新竹房貸銀行也順勢推出相關的房貸方案。新竹房貸銀行怎麼申辦?條件有哪些?快來看以下貸款就找我為你整理的資訊,了解更多吧!

新竹房貸銀行承作地區

新竹市、竹北市、竹東鎮、新埔鎮、關西鎮、湖口鄉、新豐鄉、峨眉鄉、寶山鄉、北埔鄉、芎林鄉、橫山鄉、尖石鄉、五峰鄉等地區,銀行皆有承作新竹房貸。

新竹房貸銀行申請條件與應備文件

銀行新竹房屋貸款條件和相關應備文件如下:

| 項目 | 新竹房貸銀行 |

|---|---|

| 貸款條件 | 1.房子坪數15坪以上 2.年滿18至65歲之國民 3.有穩定收入或財力證明 4.具正常的還款能力、信用分數良好 |

| 房貸額度 | 視房屋市值估價而定,最高可貸8成左右 |

| 房貸年限 | 最長40年 |

| 檢附文件 | 1.戶籍謄本 2.收入證明 3.在職證明 4.印鑑章、印鑑證明 5.土地和建物所有權狀 6.雙證件正影本(正本僅供核對身分) |

| 對保所需文件 | 1.撥款委託書 2.金融扣款委託書 3.火險地震險購買 4.抵押權設定同意書 5.土地、建築改良物抵押權設定契約書 6.房貸合約書(載明貸款金額、地址、房貸利率、年期) |

❯ ❯ 延伸閱讀:最新房貸推薦!各銀行房貸利率比較帶你一次看!

新竹房貸銀行怎麼選擇?

有人會問:「哪一家房貸利率最低?」但是放眼望去,可以辦理房貸的銀行這麼多,要怎麼選呢?你可能會想參考過來人的經驗,也就是看網路上的房貸銀行推薦文章,但那些經驗不一定適用在自己身上喔!銀行在審核房貸案件時,會根據房屋及貸款人的條件評估額度和利率,每個人和物件的狀況都不同,審核結果當然也會不同,所以文章可以參考,但就不要抱太大的期待,以免期望落空。

這裡要特別提醒你,不要同時向多家銀行送件,想說可以用比較的方式來選出最好的方案,一旦你送件,銀行就會調閱個人信用報告並花掉聯徵次數,若3個月內被查聯徵超過3次,短期就不太可能再貸款囉!

❯ ❯ 延伸閱讀:聯徵紀錄次數有多重要?重點解析大公開!

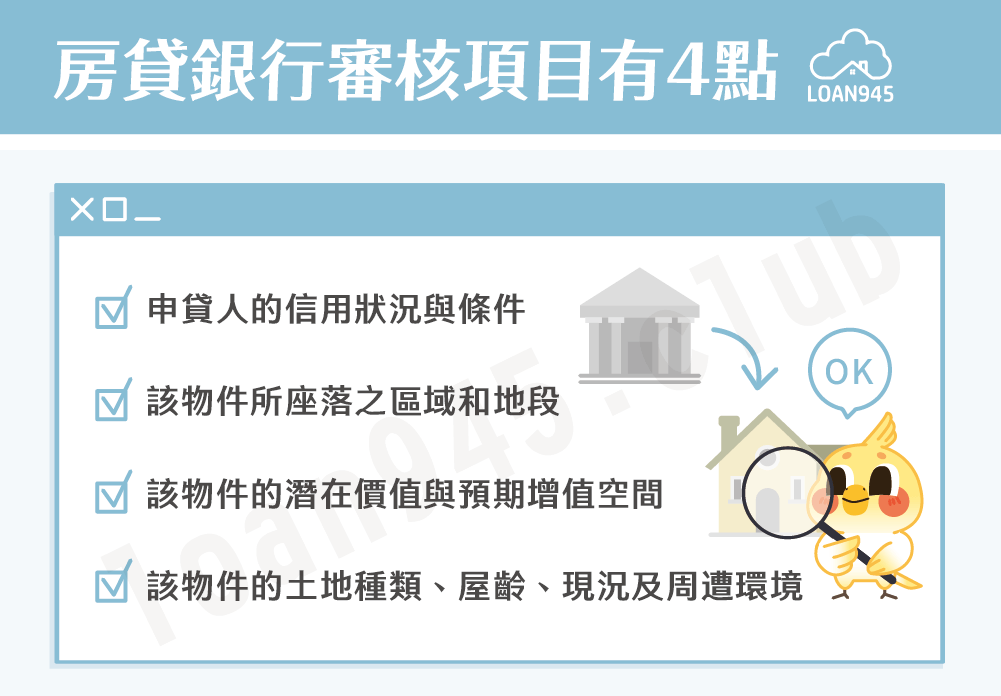

哪些是新竹房貸銀行的審核項目?

各家銀行在決定核准申貸人的貸款金額前,會依據以下4點考量,並決定其房屋貸款成數:

- 申貸人的信用狀況與條件

- 該物件所座落之區域和地段

- 該物件的潛在價值與預期增值空間

- 該物件的土地種類、屋齡、現況及周遭環境

簡單來說,房屋若屋齡低、屋況保持良好、位於熱門區域或精華地段、生活機能佳、公共設施與交通建設完善等,銀行在審核時容易認定其潛在價值高,未來有預期增值空間,且申貸人的信用狀況優良,以上條件具備就比較容易成功取得房貸,反之則視情況而定。

※貼心小提醒:銀行核貸多半有「貸款年限+貸款人年紀<75」且「貸款年限+屋齡<50」的限制。

❯ ❯ 延伸閱讀:房貸信用評分如何提高?全面指南助你輕鬆過件!

新竹房貸申辦流程

- 申請:選擇適合的方案,填寫申請書並檢附相關文件。

- 審查:銀行根據房屋條件進行房貸試算並做成鑑價報告。依鑑價報告與貸款人條件評估核貸與否、利率及額度。

- 確認:核准貸款,當面簽約。

- 設定:至地政事務所設定房屋抵押權,並投保火險、地震險。

- 撥款:手續完成,等待銀行撥款。

新竹房貸銀行常見問題

根據房貸類型和銀行方案的不同,利率計算方式也有所差異,建議你可以確認想申請的銀行房貸方案後,再透過該銀行網頁提供的計算器進行房貸利率試算。

❯ ❯ 延伸閱讀:房貸利率怎麼算?2大種類及計算公式看這裡!

民間房屋貸款有審核門檻較低、可貸額度高,以及還款方式彈性等優點,申貸人可自由安排還款計畫,相較銀行嚴格的貸款審核條件,更適合有信用瑕疵或房屋狀況不佳等狀況的申貸人。

❯ ❯ 延伸閱讀:民間房屋貸款方案

結語

以上便是新竹房貸銀行的相關介紹,雖然新竹房貸銀行貸款利率較低,但貸款限制也相對多,如果你不滿意銀行核貸額度,或有其他資金需求,歡迎聯繫貸款就找我進行免費諮詢,讓我們為你找到最滿意的方案,並快速取得資金!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫