房貸寬限期划算嗎?優缺點和適合族群不可不知!

最後更新日期:2025/09/04

辦理房貸後卻難以負擔費用,打算申請寬限期來減輕壓力,到底房貸寬限期適不適合我呢?寬限期有哪些優缺點?申請條件又是什麼?如果你正面臨抉擇難關,不妨停下來看這篇文章,幫自己找到答案!

房貸寬限期是什麼?

寬限期意思是在申請房貸後的一段時間內(通常1~3年),你只需要付利息而不需要還本金,等這段時間過再回到本利攤還的狀態,目的是為了減輕貸款初期的壓力。下面做個寬限期試算,幫助你具體理解寬限期的用途:

| 有寬限期 | 無寬限期 | ||

|---|---|---|---|

| 貸款額度 | 1000萬 | ||

| 貸款利率 | 2.5%(一段式年利率) | ||

| 貸款年限 | 30年 | ||

| 寬限期 | 3年 | 無 | |

| 每月還款 | 寬限期內 | 20833元 | 39512元 |

| 寬限期後 | 42475元 | ||

| 利息總額 | 約451萬元 | 約422萬元 | |

| 總還款金額 | 約1451萬元 | 約1422萬元 | |

從這個試算範例可以看到,申請寬限期好處是這期間每月還款金額會比較低,可以減輕你的負擔。但是相信你也看到還款總額了!沒錯,寬限期也是有它的缺點在,下面帶你一次了解優缺點!

❯ ❯ 延伸閱讀:房貸年限越長越好?申貸前先了解4件事!

寬限期優缺點?

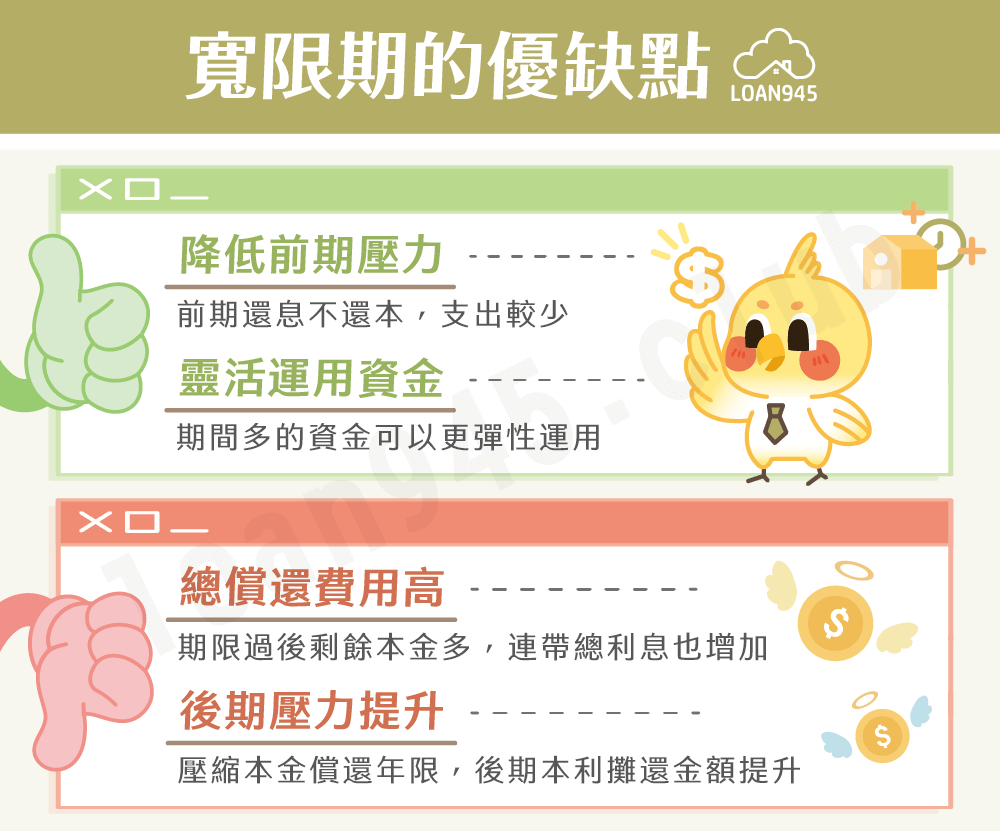

寬限期優點

- 降低前期壓力:寬限期期間還息不還本,可以解決前期無多餘資金償還房貸的問題。

- 靈活運用資金:寬限期間若有省下資金,可以靈活運用到其他地方,更彈性分配財務。

寬限期缺點

- 總償還費用高:寬限期內沒有還到本金,期限過後剩餘本金較多,產生的利息自然就較多,導致總還款金額增加。

- 後期壓力提升:寬限期壓縮到了本金的償還年限,後期每月本利攤還的金額會提升。

寬限期適合哪些族群?

看到這裡你可能會想,既然要多花這麼多錢,那誰要申請寬限期啊?其實如果你屬於下面4種族群,申請寬限期未必不好。

- 首購族:不少首購族都會有裝潢、購買傢俱的需求,但前期資金可能較不足,這時寬限期就是不錯的選擇。

❯ ❯ 延伸閱讀:房屋修繕貸款怎麼辦?3大管道讓你順利整修房屋! - 換屋族:準備換屋的人可以購買新屋後申請寬限期,減輕舊屋出售前的貸款壓力,而舊屋出售後的資金就能用來支付後期房貸。

- 投資客:投資客通常只會短期持有房屋,若好好利用寬限期,就能降低持有期間的成本。

※貼心提醒:2024年9月推出第七波信用管制,名下已有房屋者,除了特定情況外,再辦理購屋貸款都不能申請寬限期。這可以限制投資客利用寬限期炒作房價。 - 預期有大筆資金入帳者:如果確定未來3 ~5年內手頭資金會大幅增加,就可以先透過寬限期來彈性理財。

寬限期申請條件?

各銀行規定的房貸寬限期資格都不太一樣,不過簡單來說包含以下幾項:

- 為中華民國國民

- 年滿18或20歲

- 具備完全行為能力

- 信用狀況良好、收入穩定

- 貸款的房屋為自用住宅(非自住不一定能通過寬限期審核)

❯ ❯ 延伸閱讀:【房屋貸款條件】指南!4限制、3地雷不可不知!

申請寬限期注意事項?

- 做好財務規劃:寬限期過後還款壓力將提升,一定要事先安排好資金分配。你也可以先利用網路上的房貸試算工具計算未來每月須支付的費用。

- 留意還款限制:在寬限期內提前還款可能會面臨違約金問題,所以如果有提早償還的規劃,就要謹慎考慮申請寬限期。

❯ ❯ 延伸閱讀:房貸提前還款好處多嗎?優缺點、違約金一次看!

寬限期常見問題

房貸寬限期大多落在1~3年,不過最長其實可以到5年,如果你在寬限期間都有按時還款,也可以向銀行申請寬限期延長,但是總時長絕不會超過5年。

在寬限期內還本金或申請寬限期取消,都須依照合約支付違約金,若你有這個打算,建議先比較看看提前還款省下的利息和該支付的違約金誰高誰低。

寬限期一般都要在辦理房貸時一起申請,如果你還款到一半才改變心意,還是可以試著跟銀行協商,不過銀行不一定會同意喔!

結語

以上就是關於寬限期介紹。再次提醒你,寬限期雖然可以讓你前期還款壓力變小,但也會造成後期負擔變大,以及總支出變多,所以在申請之前一定要經過詳細的規劃喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫