六罐子理財法是什麼?掌握這招,讓你錢包越來越有感!

最後更新日期:2025/06/04

「你不理財,財不理你」,這句話大家都聽過吧?如果你總是月底吃土、看著銀行帳戶乾巴巴,其實可能只是少了一套適合的理財方法。今天要跟你介紹的是超實用的「六罐子理財法」,不但簡單好上手,還能幫你打造穩定的金錢規劃人生!

六個罐子理財法是什麼?

所謂「六個罐子」理財法,是出自哈福.艾克(T. Harv Eker)所寫的著作《有錢人想的和你不一樣》(Secrets of the Millionaire Mind)中的財務管理系統,他在書中〈財富檔案#14〉裡提到:

有錢人很會管理他們的錢(Rich people manage their money well.)

窮人很會搞丟他們的錢(Poor people mismanage their money well.)

哈福.艾克(T. Harv Eker)《有錢人想的和你不一樣 – 財富檔案#14》

這裡的「有錢」與「貧窮」不是指存款金額,而是看你有沒有正確的金錢管理觀念。六罐子理財法的重點,就是把錢分成6種不同用途的帳戶,讓每一塊錢都有它的任務與目標。

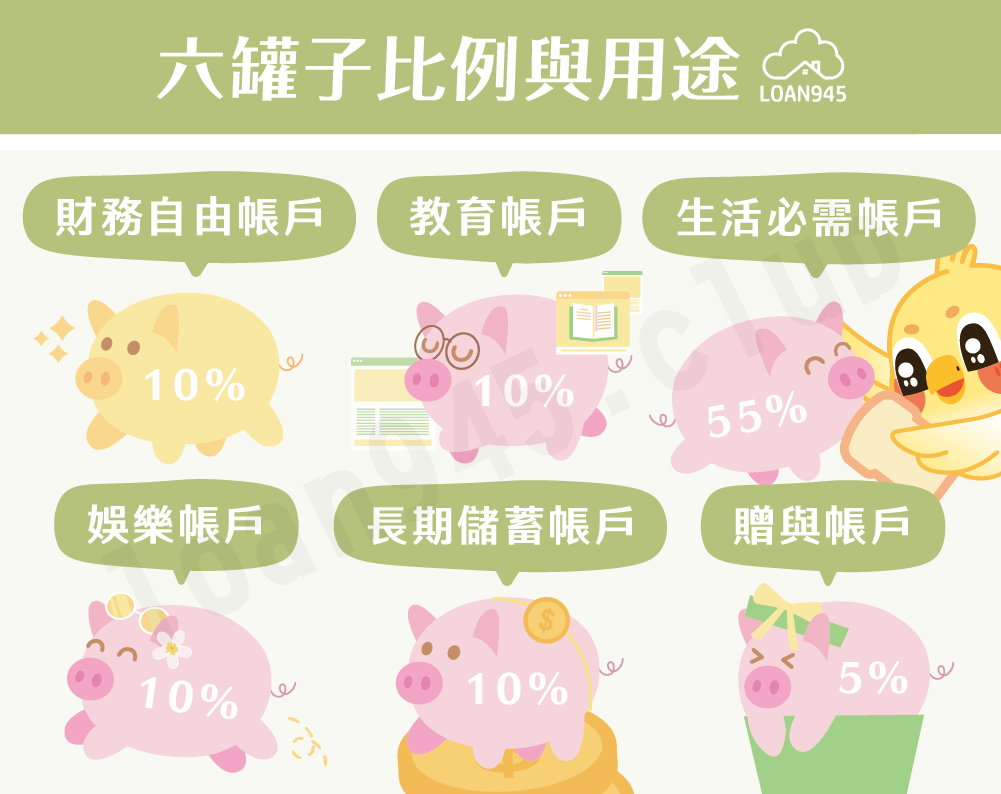

六罐子比例與用途介紹

當你領到薪水後,就可以參考以下比例,進行「多帳戶管理」:

| 帳戶類型 | 建議比例 | 用途說明 |

|---|---|---|

| 財務自由帳戶 | 10% | 投資、創造被動收入,非必要不得動用 |

| 教育帳戶 | 10% | 學習新技能、參加課程、自我進修 |

| 生活必需帳戶 | 55% | 房租、水電、交通、信用卡等日常開銷 |

| 娛樂帳戶 | 10% | 吃美食、買小物、旅遊放鬆用 |

| 長期儲蓄帳戶 | 10% | 高價目標如旅遊、購車、還貸等 |

| 贈與帳戶 | 5% | 幫助親友、慈善捐款、送禮等 |

小提醒:建議從「財務自由帳戶」開始分配,也就是「先支付自己」,避免把錢都花完才想到要存。

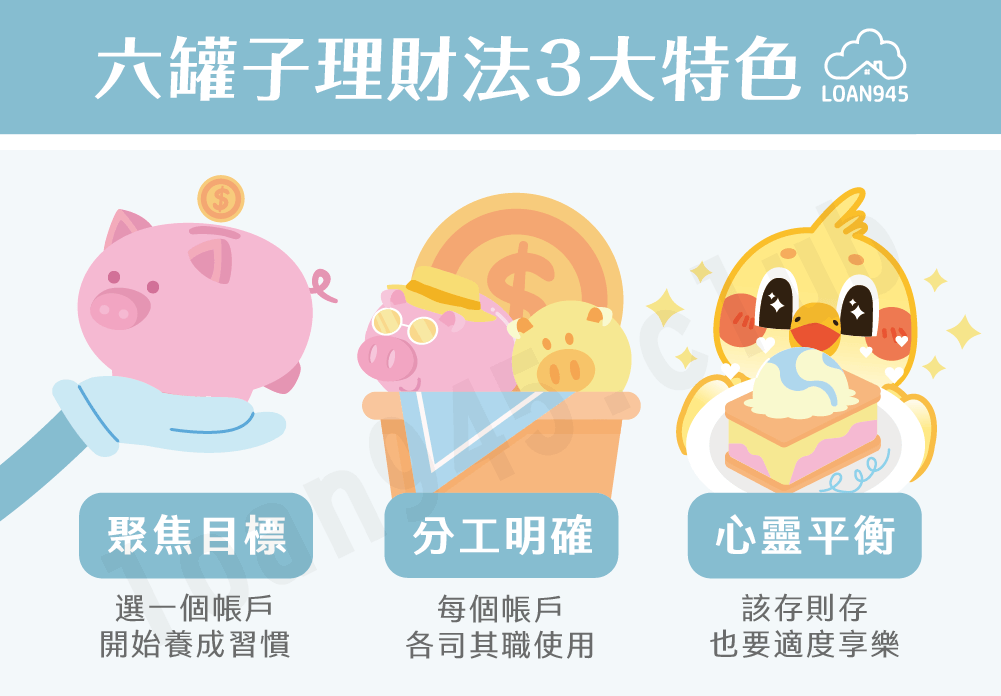

六罐子理財法的3大特色

- 心靈平衡:存錢重要,偶爾犒賞自己也重要,這樣才有動力持之以恆!

- 聚焦目標:選擇你最重視的帳戶,如財務自由,從這個開始建立好習慣。

- 分工明確:每個帳戶用途不同,就像公司各部門一樣,各司其職。

六個罐子理財法注意事項

看完上方的介紹,有些人可能會認為他的收入要執行六個罐子理財法簡直是窒礙難行,我們幫你想知道的情況整理如下:

薪水分配比例

理財時一定要按照上述比例去分配嗎?不一定,每個人的財務狀況並不同,六個罐子理財法的分配比例僅供我們參考,但是財務自由帳戶是最關鍵的帳戶,最好要能維持10%以上的配置,其他帳戶才能自由增減,畢竟理財的目的在於實現財務自由,如果減少讓我們財務自由的資金,那就失去理財的意義了。

生活費超過原先設定的55%

這是一般大眾可能會遇到的問題,就是固定生活開銷會超過薪水的55%,此時應該先檢視生活花費是否都是必要支出,嘗試讓生活簡單一點,才能減少生活開銷;假如檢視過所有花費仍超過55%,那就挪出其他罐子的錢來支付,但要注意不能提領財務自由帳戶裡的錢,可先降低贈與或長期儲蓄帳戶裡的金額來支出生活費,再來才考慮教育和娛樂帳戶,萬一生活費還是不夠用,最後才考慮降低財務自由帳戶的比例。

所得分配指的是稅後所得

大部分的人所領到的工作所得都是未扣稅的稅前所得,記得先扣除所得稅後再進行薪水分配比例,不要忘記生活就是萬萬稅啊!

實際執行會遇到什麼問題?

六罐子的比例是彈性的,可依自己狀況微調,但建議財務自由帳戶還是至少留10%,別為了眼前開銷犧牲未來自由。

檢視是不是有非必要支出,若還是太高,可考慮從「贈與帳戶」或「長期儲蓄帳戶」先挪一點,盡量不要動用財務自由帳戶的錢。

要用稅後所得來分配六個罐子,別被表面薪水數字騙了喔!

結語

我們總是喜歡和朋友開玩笑的說:「錢沒有不見,只是變成你喜歡的樣子。」雖然這是句玩笑話,但錢確實是變成各種型態陪伴在我們身邊,不管是六罐子理財法、333理財法還是631理財法,只要你開始願意為自己規劃,財富的自由就不遠了!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫