信用瑕疵多久恢復?聯徵揭露期完整介紹別錯過!

最後更新日期:2026/05/05

不小心留下逾期、催收、呆帳、協商、退票、警示戶等註記……到底信用瑕疵多久恢復?怎麼查詢自己的信用瑕疵紀錄呢?信用恢復期間還可以貸款嗎?這篇文章將告訴你聯徵紀錄多久會消除,趕快跟著我們來了解!

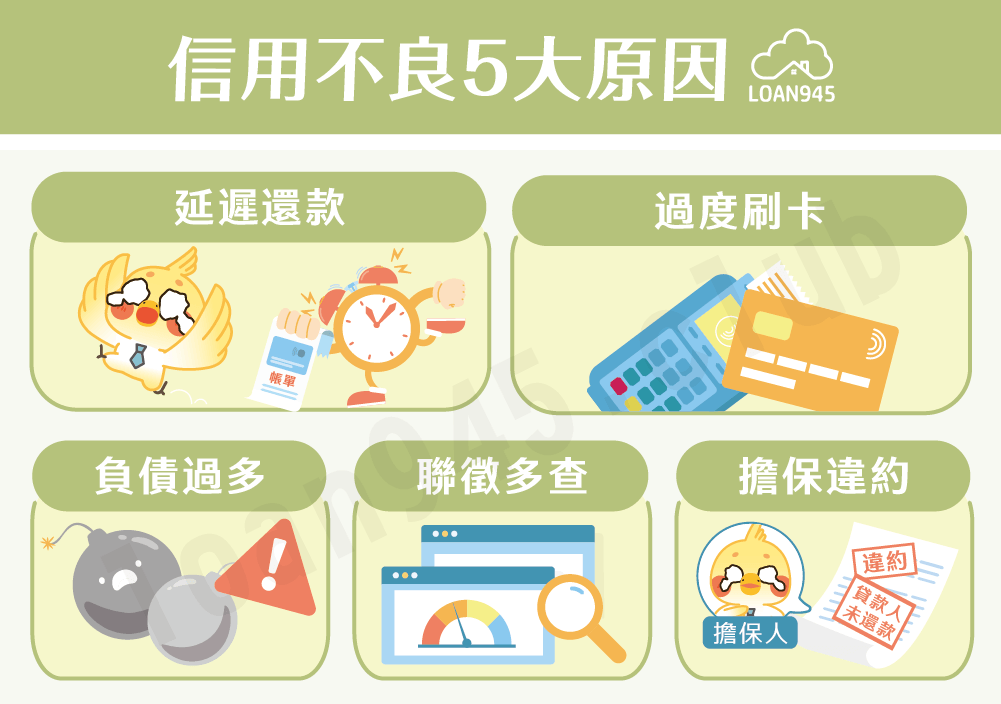

信用不良原因?

造成信用瑕疵、信用不良的因素很多,以下為你整理常見的5大原因:

- 延遲還款:信用卡費、貸款經常未按時繳清,甚至被催收。

- 過度刷卡:信用卡額度使用率長期過高,或經常刷爆卡。

- 負債過多:申請多筆貸款,導致負債比率偏高。

- 聯徵多查:短期內向多家銀行申請貸款,多次調閱聯徵。

- 擔保違約:替他人作保,但貸款人未如期還款。

❯ ❯ 延伸閱讀:信用卡遲繳幾天會怎麼樣?3大影響報你知!

信用不良有什麼影響?

信用不良會產生下列3種負面影響:

- 申貸利率高

信用不良者就算貸款有過件,也須承擔更高的利率,導致還款總額增加。 - 就業機會受限

特定行業如金融服務或政府部門,可能會審查應聘者的信用紀錄,評估責任感和可靠性,信用不良將讓人產生疑慮。 - 貸款與信用卡申請不易

申辦新卡或貸款時,容易因為先前的不良還款紀錄而遭銀行拒絕。

❯ ❯ 延伸閱讀:

有貸款比較好過的銀行嗎?4技巧教你提升過件率!

信貸利率怎麼算?影響利率4大因素不可不知!

信用瑕疵多久恢復?

信用不良多久可以恢復呢?若想要信用不良紀錄消除,必須等到揭露期過。以下是聯徵中心規定的信用不良紀錄揭露期限:

| 類型 | 揭露期限 |

|---|---|

| 呆帳 | 轉銷日起算最長5年 |

| 逾期、催收 | 清償日起算3年 |

| 前置協商不成立 | 結案日起算6個月 |

| 前置協商成立 | 清償日起算1年;毀諾者最長自毀諾日起算3年 |

| 個別協商成立 | 自成立日至清償日止 |

| 個別協商毀諾/終止 | 毀諾/終止日起算3年,但不超過約定的清償日 |

| 個別協商毀諾後清償 | 清償日起算1年,但不超過毀諾日起算3年 |

| 破產宣告、清算裁定 | 宣告日或裁定開始清算日起算10年 |

| 強制停卡未清償 | 停卡日起算7年 |

| 強制停卡已清償 | 清償日起算6個月,但最長不超過停卡日起7年 |

| 信用卡催收、呆帳 | 清償日起算6個月;呆帳未清償者,自轉銷日起算5年 |

| 警示帳戶 | 最長自通報日起算2年;提前解除者,自解除日起算1年或不揭露 |

| 更生註記 | 更生履行完畢日起算4年,最長不超過法院認可更生方案日起10年 |

| 退票紀錄 | 退票日起算3年;已清償者,自辦妥清償註記日起算6個月 |

| 拒絕往來紀錄 | 通報日起算3年;提前解除者,自提前解除日起算6個月 |

| 聯徵查詢紀錄 | 查詢日起算1年(銀行只會看到前3個月的紀錄) |

| 其他不良紀錄 | 發生日起算5年 |

※貼心提醒:金融機構為了控管風險,也會有自己的信用資料庫,所以即使你在聯徵中心的信用瑕疵註記已過揭露期,仍可能留在銀行內部紀錄中,造成申貸或辦卡遭拒。

信用瑕疵查詢怎麼做?

如果想知道自己的信用瑕疵註記狀況,該怎麼做呢?聯徵中心提供了5種信用查詢方式,以下為你說明:

- 臨櫃查詢:

準備身分證及第二證件,至聯徵中心櫃台申請。 - 線上查詢:

準備自然人憑證或軟體金融憑證,以及電腦、讀卡機,登入線上查閱信用報告服務系統進行查閱。 - APP查詢:

安裝「TW投資人行動網」app並完成軟體金融憑證申請,即可查詢。 - 郵寄申請:

準備身分證正反面影本、第二證件影本、新式戶口名簿影本以及信用報告申請書,郵寄到聯徵中心。報告將以掛號方式寄回指定地址。 - 郵局代收申請:

準備身分證和第二證件,至郵局儲匯窗口填寫申請書。聯徵中心收回處理後,同樣會以掛號方式將報告寄到指定地址。

※貼心提醒:信用報告每個月都會更新,你可以搭配前面所說的揭露期限,決定要什麼時候進行信用瑕疵查詢。不過要注意,每人每年只有1次免費申請線上和書面信用報告的機會,第2次就要收費囉。

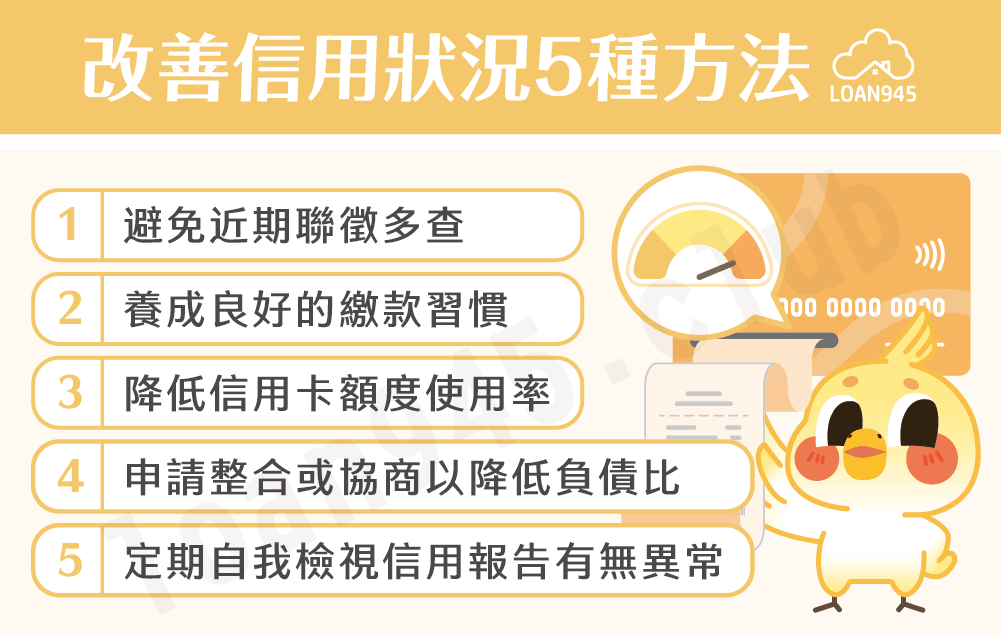

信用不良如何恢復?

若想改善信用瑕疵、信用不良的狀況,可以透過以下5個方法:

- 避免近期聯徵多查

- 養成良好的繳款習慣

- 降低信用卡額度使用率

- 申請整合或協商以降低負債比

- 定期自我檢視信用報告有無異常

❯ ❯ 延伸閱讀:

聯徵紀錄次數有多重要?重點解析大公開!

【信用分數恢復】怎麼做?5大策略教你有效提升評分!

信用瑕疵恢復期能貸款嗎?

如果你正在信用瑕疵、信用不良的恢復期,但仍有資金需求,建議先注意以下3點:

- 不要短期大量送件,避免聯徵查詢次數增加

- 盤點可以提供的資料,包括收入證明、擔保品、保證人等

- 小心「保證過件」、「不用審核」、「證件借款」等高風險話術

如果你無法向金融機構貸款,又擔心民間遇到非法地下錢莊,歡迎聯絡貸款就找我!我們是正規合法、長年經營的民間貸款公司,提供專業諮詢及客製化方案,可有效幫助你在信用恢復期取得資金!

信用瑕疵多久恢復常見問題

想要改善信用評分,必須先把未繳的款項處理好。可向銀行申請整合或協商,減輕還款壓力,並且減少生活中不必要的支出,慢慢把負債減少,評分就會漸漸回升。

聯徵中心信用不良紀錄消除的時間,會因瑕疵的嚴重程度而異。比較輕微的大約6個月會消失,但嚴重一點的可以長達10年。

可以!但會不會過件要看信用不良的程度,以及你所能提供的資料。如果希望過件率高一點,可以找審核相對寬鬆的民間貸款協助。

結語

以上就是信用瑕疵多久恢復的說明。再次提醒你,恢復信用是需要時間的,所以建議平時就做好財務規劃、按時還款,遇到資金需求時才不會因為信用瑕疵或信用不良而卡關喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫