信貸利率怎麼算?計算公式、影響因素快速了解!

最後更新日期:2026/06/29

當你有貸款需求,且名下沒有房地產或汽機車可以作為抵押擔保時,可能會以個人信用去申請銀行信用貸款。究竟銀行信貸利率怎麼算?又會受到哪些因素影響?快跟著貸款就找我一起看下去吧!

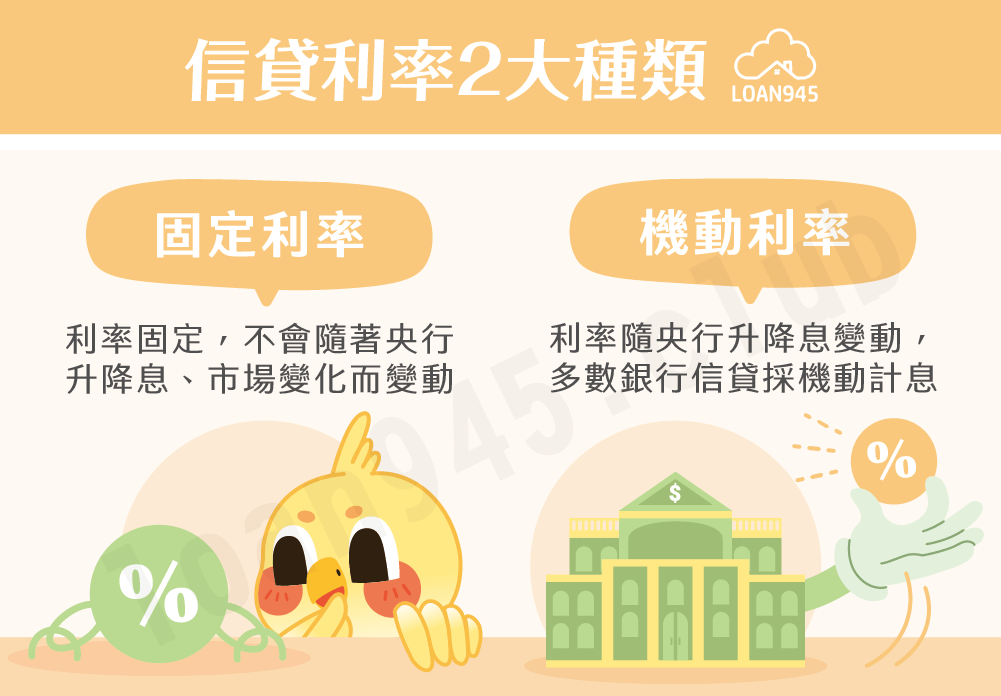

信貸利率種類

信用貸款利率可分為固定利率與機動利率,以下分別說明:

固定利率

貸款期間利率固定,不會隨著中央銀行升降息、市場變化而變動。

- 通常會比機動利率高,且央行降息時利率也無法隨之調降

- 可避免因央行升息,導致利率提高、貸款支出增加的風險

機動利率

貸款期間利率會隨著中央銀行升降息而變動,目前大多數銀行信貸都是採用機動利率計息。機動利率是由「指標利率」和「加碼利率」所組成,並可再細分為以下2種:

- 一段式利率:貸款期間加碼利率固定不變,若指標利率不變,信貸利率也不變。

- 多段式利率:將加碼利率依貸款時間分段,因此貸款期間有2種以上的利率,通常是前期低、後期高。

※名詞解釋:

- 指標利率:依國內8間公股銀行的1年期定儲利率平均值所計算出的利率。

- 加碼利率:銀行針對申貸人條件進行評估,並考量承作風險、成本後算出的利率。

信貸利率怎麼算?

信用貸款利率計算公式可依還款方式分成以下2種:

本金平均攤還

將本金平均分攤在貸款年限中;計算公式為「每月還款金額=固定本金+(本金餘額×月利率)」。

下列以信貸金額為60萬,貸款年限為5年,年利率2.4%為例進行信貸試算:

| 還款期數 | 每月應還本金 | 每月應還利息 | 每月還款總額 |

|---|---|---|---|

| 第1期 | 10,000元 | 1,200元 | 11,200元 |

| 第2期 | 10,000元 | 1,180元 | 11,180元 |

| 第60期 | 10,000元 | 20元 | 10,020元 |

從上表可知,因前期剩餘本金高,還款壓力較大,後期則隨著剩餘本金減少、利息降低,還款壓力也會減輕,較適合手頭現金流充足的人。

本息平均攤還

將本金和利息平均分攤在貸款年限中;計算公式為「每月還款金額=本金×每月應付本息金額之平均攤還率」。

同樣以信貸金額為60萬,貸款年限為5年,年利率2.4%為例進行信貸試算:

| 還款期數 | 每月應還本金 | 每月應還利息 | 每月還款總額 |

|---|---|---|---|

| 第1期 | 9,422元 | 1,200元 | 10,622元 |

| 第2期 | 9,441元 | 1,181元 | 10,622元 |

| 第60期 | 10,601元 | 21元 | 10,622元 |

從上表可以看到,雖然每月還款總額固定,但每期本金和利息的比例會不同,本金會遞增,利息則會遞減,較適合收入固定的上班族。

※貼心提醒:如果想知道每月信貸利息、還款總額多少,各銀行網站都有提供貸款利率計算器,有需要的民眾可以自行計算。

銀行信貸利率比較

| 銀行 | 方案 | 利率 | 手續費 |

|---|---|---|---|

| 中國信託 | ONLINE貸 | 0.01%起 | 9000元 |

| 臺灣企銀 | e網貸貸款 | 2.62%起 | 2300元起 |

| 滙豐銀行 | 匯優貸 | 2.6%起 | 9000元 |

| 國泰世華 | 泰幸福 | 1.88%起 | 9000元 |

| 合作金庫 | 優職優利信用貸款 | 1.78%起 | 5300元起 |

| 富邦銀行 | 富邦卡友信貸 | 3.50%起 | 8000元 |

| 星展銀行 | 卡友專屬信貸 | 0.01%起 | 6999元起 |

| 華南銀行 | 快易貸 | 2.49%起 | 7300元 |

| 彰化銀行 | 薪轉專案 | 3.24%起 | 3188元 |

| 台新銀行 | 手t貸 | 2.5%起 | 5000元 |

提醒你,銀行利率大多為浮動的,即使前期貸款利率低,後期利率也有可能提高,若想確認貸款利率,可致電客服或上該行網頁進行銀行貸款利率查詢。

影響信貸利率4大因素

在申請貸款時,須注意影響信用貸款利率的因素有以下4種:

- 信用評分:若負債比過高,或是信用卡、貸款未準時繳款,都會導致信用分數降低,進而影響貸款利率。

❯ ❯ 延伸閱讀:信用不良怎麼辦貸款呢?改善信用評分有訣竅 - 年資收入:通常工作年資越長、收入越穩定,銀行提供的信貸利率越優惠,建議貸款人至少穩定工作6~12個月以上,信貸過件率較高。

- 聯徵紀錄:每向銀行申請一次貸款,銀行都會調閱一次聯徵紀錄,如果3個月內聯徵查詢次數超過3次,銀行會認為貸款人急需資金(可能出現財務問題),進而拒絕核貸。

- 工作性質:若屬於醫師、律師、軍公教人員等工作性質穩定的族群,較受到銀行喜愛,通常給予的信貸利率較優惠;若是領現工作者,可以每月固定存一筆資金到帳戶,也有機會取得較低的信貸利率。

若你因信用評分審查不合格而遭到銀行婉拒,建議可以向貸款就找我諮詢個人信貸,我們為安全、合法的民間貸款,免看信用聯徵,依據需求幫你客製最合適的貸款方案,解決你的資金需求!

信貸利率常見陷阱

| 情況 | 說明 |

|---|---|

| 忽略手續費 | 未完整計算所有成本支出,影響整體財務規劃 |

| 只看前期低利 | 低利結束後恢復正常利率,利息成本會突然提高 |

| 同時多家送件 | 造成聯徵多查,導致評分下降(即使過件利率也偏高) |

| 未考慮清償限制 | 若是綁約方案,提前清償會被收取一定比例的違約金 |

選擇信貸方案時,須以自身條件、需求來評估適合的償還利率。

※貼心提醒:信貸利率通常還須加上手續費、其他額外費用,得出「總費用年百分率」才是最貼近真實的利息成本,絕對不能只看首期的優惠利率喔!

❯ ❯ 延伸閱讀:APR總費用年百分率是什麼?4大重點申貸前必知!

信貸利率多少合理?

銀行會依貸款人信用、工作收入條件決定信貸利率,若是醫師、律師、軍公教人員等優質客戶,合理的信貸利率約為2~5%;一般企業、上市櫃公司工作者,信貸利率約為2.5~11%;在小型企業、未登記公司等工作者,信貸利率約為6~16%。

結語

以上就是信貸利率怎麼算的相關介紹。貸款就找我建議你,若是有銀行利率的相關疑惑,一定要致電詢問客服,並進行試算後再考慮申請方案,千萬不要看見哪間銀行利率低就去申請,最後造成還款壓力過大的狀況喔!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫