房地合一懶人包讓您輕鬆看懂房地合一2.0

最後更新日期:2023/10/19

自105年1月1日起施行房地合一稅(以下稱房地合一稅1.0)以來,房地交易市場依舊相當熱絡。其中存在不少用短期投機炒作,或是藉由不同型態的移轉方式來規避所得稅的情況。為了因應房地合一稅1.0無法抑制的不當炒作情況,財政部賦稅署擬定所得稅法部分條文修正案(以下稱房地合一稅2.0),在110年7月1日已經正式上路,究竟又多了哪些規定,和1.0相比又有什麼重點要注意呢?趕快看下去!

適用規定時間

| 取得時間 | 交易時間 | |

|---|---|---|

| 舊制 | 104.12.31.以前 | 無論何時 |

| 房地合一稅1.0 | 105.01.01.以後 | 110.06.30以前 |

| 房地合一稅2.0 | 105.01.01.以後 | 110.07.01.以後 |

租稅優惠

- 自住族:持有房地並實際居住連續滿6年且無出租、出售時可適用房地合一自住減免優惠

- 所得額400萬元以下免稅:超過部份按優惠稅率10%課徵

- 6年內以1次為限

重購退稅

依財政部北區國稅局公告,重購退稅原則如下:

- 換高價屋:全額退稅

- 換低價屋:比例退稅

- 重購後5年內不得改作其他用途或再行移轉

房地合一課稅新制(適用稅率)

| 適用對象 | 境內 | 境外 | ||||

|---|---|---|---|---|---|---|

| 個人 | 營利事業 | 個人/營利事業 | ||||

| 持有期間 | 房地合一1.0 | 房地合一2.0 | 房地合一1.0 | 房地合一2.0 | 房地合一1.0 | 房地合一2.0 |

| 1年內 | 45% | 45% | 20% | 45% | 45% | 45% |

| 超過1年未滿2年 | 35% | 45% | 35% | |||

| 超過2年未滿5年 | 20% | 35% | 20% | 35% | 35% | |

| 超過5年未滿10年 | 20% | 20% | ||||

| 超過10年 | 15% | |||||

※房地合一稅2.0重點為打擊短期炒作獲利者,因此將短期持有期間的課稅提高, 並延長短期交易房地適用高稅率的持有時長。

※個人、企業若因財政部賦稅署公告的「非自願因素」出售持有期間5年以內房地,或以自有土地與營利事業合作興建房屋,5年內出售,均可適用20%稅率。

扣抵優惠

- 不賺不課

- 交易虧損金額可在往後3年內申請扣抵房屋、土地交易所得

課稅方式與申報流程

- 分離課稅,完成所有權移轉登記日之次日、房屋使用權交易日之次日、預售屋及其坐落基地交易日之次日、股份或出資額交易日之次日起30日內申報。

- 房地合一稅試算:房地成交價額-成本-費用-依土地稅法規定計算的土地漲價總數額

- 房地合一稅申報流程:至財政部電子申報繳稅服務網。(首頁→個人房屋土地交易所得稅電子申報繳稅→軟體下載與報稅)

課稅所得計算

- 課稅所得額=房地成交價額-成本-費用-依土地稅法規定計算的土地漲價總數額

- 土地增值稅不得列為成本費用減除

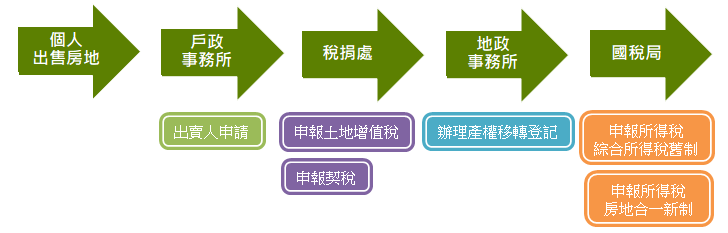

不動產買賣稅務流程

房地合一課稅新制(文件要保存)

買賣房地證明文件要妥善保存,如果沒有檢附原來買進成本證明文件,國稅局會用買進時的房屋評定現值及公告土地現值,按照消費者物價指數調整後,核定買進的成本

更多有關房地合一課徵課稅新制規定,歡迎至財政部網站房地合一專區查詢。申報前,請多加利用財政部稅務入口網\稅務資訊\房地轉移稅務試算專區

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫