整合負債陷阱看這裡!6大要點幫您避開受騙風險

最後更新日期:2024/04/09

整合負債是您債務纏身時的救星,不但能減輕貸款負擔,更能幫您培養信用分數;然而現今詐騙手法日新月異,若掉入負債整合陷阱,可能會讓債務變得更多。貸款就找我今天要分享整合負債的優點、陷阱及注意事項,幫您擺脫債務危機!

整合負債是什麼?

整合負債又稱負債整合、債務整合,意思是將卡債、信貸、車貸等高利率負債全部整合到一家貸款機構,並重新申請一筆利率較低的貸款來還掉所有舊債務,最後只要按期向一家機構還款就好。簡單來說就是借低利還高利,減輕生活負擔。

❯ ❯ 延伸閱讀:卡債問題怎麼協商?用這幾個方法清除債務!

整合負債好嗎?有什麼優點?

💡繳款方便

以往每個月要記不同貸款機構的繳款日期,整合負債後,只要向申辦的那家機構繳款就行。

💡拉長還款期限

負債整合後可延長還款期限,降低月繳金額。

💡不影響信用評分

許多人會問「整合負債會影響信用嗎?」其實並不會喔。如果後續有按時繳款的話,還能提升信用評分,達到加分效果!

💡降低月付金及利率

申辦低利貸款把多種債務整合成一筆,可降低利率與每月繳款金額,減輕還款壓力。

銀行整合負債條件?

說到低利貸款,當然是先找銀行!銀行整合負債條件如下:

- 年滿18歲

- 信用評分600分以上

- 工作收入穩定(最好有薪轉),在職6個月以上

- 負債比沒有過高(不超過平均月收入的22倍;每月負債不超過收入的70%)

銀行整合負債審核較嚴格,若您已經因為債務過多而有遲繳、未繳等狀況發生,導致信用有瑕疵,就很可能遭銀行婉拒。這時您可以試著找民間辦理,民間債務整合條件較寬鬆,有信用瑕疵也沒關係,不過民間貸款風險較高,有些事情不能不注意!繼續往下閱讀,跟著我們來了解。

民間整合負債的陷阱?

保證過件有詐

沒有任何一家機構的貸款是100%會審核通過的,況且債務整合案件又較複雜,若聽到保證過件這句話,小心背後有問題。

培養信用是詐騙

有一種詐騙手法是謊稱要幫貸款人培養信用,所以要申辦信用卡、手機門號等項目,但這可能會造成信用卡被盜刷或沒拿到手機卻要繳費的情況。

核貸前先收手續費

若貸款公司要求核貸前就先收手續費,必須提高警覺!各項費用通常都是貸款成功後才收取,不肖業者可能會利用民眾欠債不安的心理,巧言說服民眾先繳費,而在收取高額費用後就失聯,讓民眾成為冤大頭。

政府債務整合是假的

上網搜尋「政府債務整合」可能會看到一些廣告像是「內政部OO基金會」、「OO法律輔助協會」等,須注意這些並非公家機關,千萬別輕信,真正與政府有關、提供法律諮商的單位只有「財團法人法律扶助基金會」。

騙取個人重要證件或帳戶

合法貸款公司只會要求提供證件影本,絕不會要求貸款人提供身分證、金融卡、存摺、銀行密碼等重要證件及資料,若將這些資料交給詐騙集團,不只會被騙錢,還可能淪為洗錢共犯。

美化貸款條件,收取「資料處理費用」

若是找代辦幫忙辦理銀行債務整合,對方可能會說只要繳交資料處理費,就能美化個人資料,通過貸款整合。務必注意,若被銀行抓到找代辦、竄改個人資料,可是會被列入黑名單的!

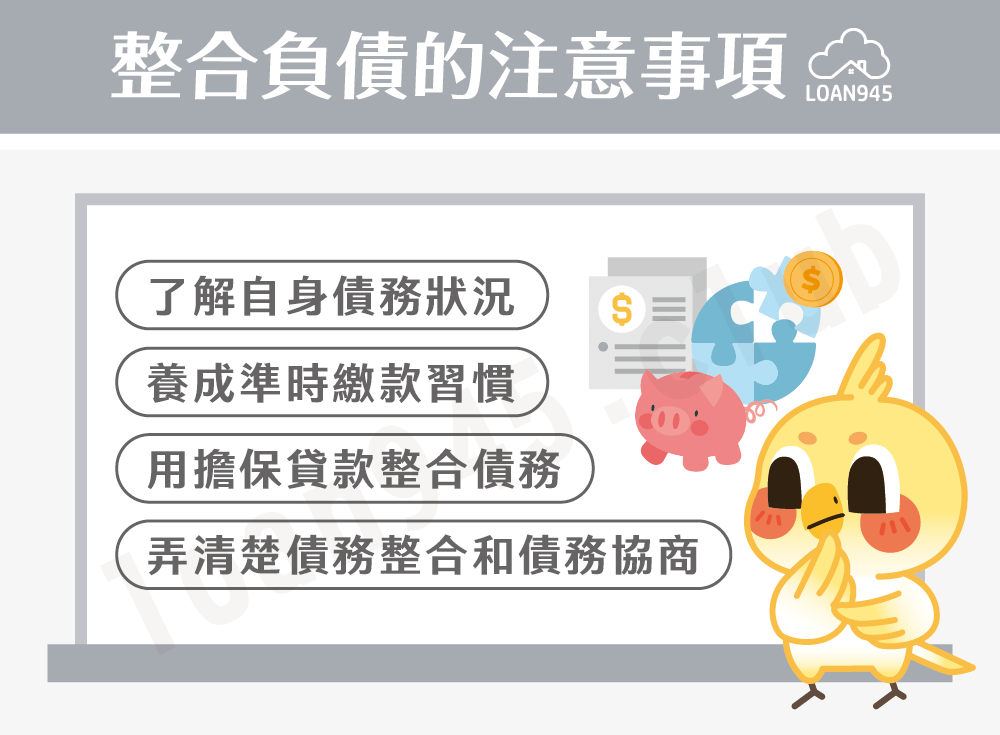

整合負債的注意事項?

了解自身債務狀況

了解自身債務狀況

在辦理債務整合之前,要先確認自己有多少張卡、每月卡債和各項貸款應繳金額又是多少,才能找出造成龐大債務的元凶。

養成準時繳款習慣

債務整合後,每月務必準時繳款,千萬別因為手邊多了資金就不克制花費,不然又會重蹈覆轍,負債整合就失去意義了;另一方面,準時繳款才能培養信用分數,若仍然拖欠款項,會讓日後跟銀行往來變得更加困難。

用擔保貸款整合債務

若能提供擔保品,貸款機構會認為風險較低,利率就會比較優惠,尤其用房貸整合債務是最好的選擇,不但利率低,貸款年限也長。

弄清楚債務整合和債務協商

債務整合和債務協商非常像,都是將債務合併成一筆,然而債務協商會被註記在信用報告上,影響信用評分,且在債務協商期間不能再向銀行申請貸款或信用卡。因此在合併債務之前,務必弄清楚自己要辦理的是哪一種喔!

❯ ❯ 延伸閱讀:債務協商全解析!一篇看懂申請條件、流程與後果!

整合負債常見問題

1. 檢視債務:確認您名下有哪些債務,每筆負債金額多少、哪個利率最高。

2. 評估自身還款條件:檢視自己有哪些優勢,例如是否有房、車、穩定收入來源、工作證明等,並依照自己的條件選擇最佳方案。

3. 準備文件並提出申請:選好方案後,備齊文件提出申請,通過審核後就依合約還款。

手續費大約是貸款總額的2%~10%,若超過10%,建議找其他機構申辦。

並沒有政府債務整合方案,只有財團法人法律扶助基金會可以諮詢相關問題,網路上或路邊看到的「OO法律輔助協會」、「內政部OO基金會」等號稱可以協助債務整合的廣告都不是真的公家單位喔。

結語

整合負債對債務過多的人來說是個好辦法,但申辦時一定要小心,記住這篇文章告訴您的負債整合陷阱和注意事項,只要用對方法,減輕生活負擔一點都不難!

![]() 撥打公司專線0987-309696,立即為您服務

撥打公司專線0987-309696,立即為您服務![]() 填寫線上申辦表單,由專人與您聯繫

填寫線上申辦表單,由專人與您聯繫